A DRE é a maneira mais assertiva de saber o lucro ou prejuízo de uma empresa. Ela resume em grupos os resultados operacionais e não operacionais de um negócio.

Agora, se você deseja informações completas sobre a DRE, saiba que está no lugar certo. Aqui você aprenderá o que é DRE, por que ele é uma das principais métricas em qualquer empresa e o passo a passo de como fazer a Demonstração do Resultado do Exercício.

Além disso, como valorizamos muito o seu tempo, você terá acesso a uma planilha de DRE gratuita para simplificar ainda mais a elaboração de seu demonstrativo.

Neste artigo abordaremos os seguintes tópicos:

- O que é a DRE

- Como fazer a DRE – passo a passo

- Estrutura da DRE

- DRE x Balanço Patrimonial

- DRE x Fluxo de Caixa

- O que deve constar na DRE?

- Quais informações estão na DRE?

- Por que utilizar a DRE?

- Para que serve a DRE

- Quem precisa fazer a DRE?

- Como analisar a DRE

- Qual é sua importância prática?

- Exemplo prático da DRE

- Modelo da estrutura da DRE

- Planilha de DRE Grátis

O que é a DRE

A DRE, ou Demonstração do Resultado do Exercício, é um relatório contábil que define se a empresa teve lucro ou prejuízo. Ou seja, ele traz o resumo da real situação financeira e dos resultados financeiros.

Uma DRE avalia os indicadores de receitas, despesas, investimentos, custos e provisões apurados. Esse relatório é, praticamente, um cálculo que utiliza essas informações para dar à empresa o resultado final do ano. Assim, no caso de ser positivo, a empresa teve lucro, consequentemente, se negativo, a empresa teve prejuízo.

Ele é um documento obrigatório, e deve ser entregue todo ano. Mas, não é incomum que sejam feitas DREs mensais mais simples, para fins administrativos. Podem ser feitas também DREs trimestrais, para o monitoramento dos gastos fiscais.

Como fazer a DRE – passo a passo

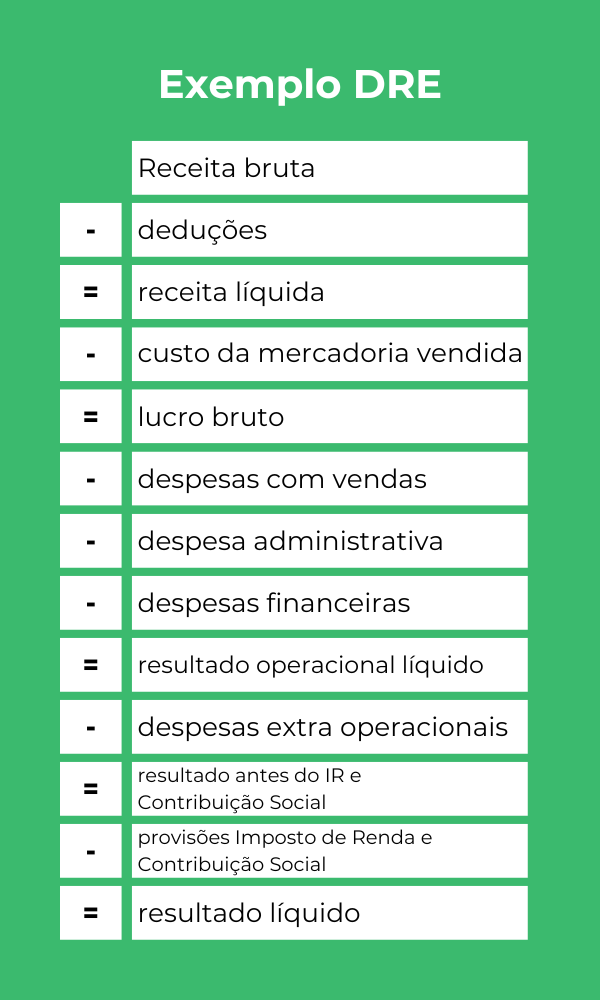

Estrutura da DRE

Não existe um modelo único, mesmo que exista uma lei com os detalhes. Mas, como a DRE é um relatório que dependerá das exigências e das preferências de cada empresa, os empreendedores podem excluir ou adicionar linhas, caso necessário.

Receita bruta

– deduções

= receita líquida

– custo da mercadoria vendida

= lucro bruto

– despesas com vendas

– despesa administrativa

– despesas financeiras

= resultado operacional líquido

– despesas extra operacionais

= resultado antes do Imposto de Renda e Contribuição Social

– provisões Imposto de Renda e Contribuição Social

= resultado líquido

Por ser um documento contábil com entrega obrigatória, que diz respeito às informações financeiras da empresa, existe uma lei que determina o que a DRE discriminará. Assim, vamos mostrar como fazer uma Demonstração do Resultado do Exercício seguindo a estruturação — respeitando os critérios legais de escrituração e apresentação dos números.

Ainda, é importante lembrar que ela pode ser realizada por um contador, que esteja habilitado juntamente ao CRC, e deve estar de acordo com a Lei 6.404/1976, Artigo 187 (e sua modificação pela Lei 11.638/2007).

O que consta na DRE

Receita bruta

O passo mais simples e inicial é o faturamento do ano. Assim, basta somar toda a receita gerada de vendas e prestações de serviços. Ainda, devem estar inclusos os cancelamentos e devoluções.

– deduções de vendas

A primeira parte de montar um DRE é fazer a dedução de vendas da receita bruta. Ou seja, devem ser subtraídos os valores referentes a impostos sobre a venda, descontos oferecidos sobre ela, devoluções de vendas e outros relacionados.

= receita líquida

O equivalente a receita bruta menos as deduções de venda é chamado de receita líquida.

– custo da mercadoria vendida

Agora, é deduzido da receita líquida os valores de custo de mercadoria. Aqui são avaliados os gastos com a compra, fabricação e/ou preparação de um produto ou serviço. São avaliados os valores do CMV (Custos de mercadorias vendidas), CPV (Custo de produtos vendidos) e CSP (Custo dos Serviços Prestados). Ainda, em caso de empresa de prestação de serviços, devem ser contabilizados os valores relacionados a esta prestação.

= lucro bruto

A receita líquida menos gastos com CMV, CPV e CSP é chamada de lucro bruto.

– despesas com vendas

As despesas com vendas podem incluir comissões de vendedores, custos com representantes, brindes, fretes e outros gastos diretos que são necessários à finalização dos negócios gerados.

– despesas operacionais e administrativas

Aqui a lista é mais longa. As despesas administrativas incluem várias despesas necessárias ao funcionamento da empresa e sua gestão, por exemplo:

- aluguel;

- energia elétrica;

- água;

- internet;

- telefone;

- IPTU;

- material de escritório;

- mensalidades de softwares;

- depreciação de bens;

- folha de pagamentos e seus encargos;

- honorários contábeis;

- seguros da empresa e de seus bens;

- IPVA;

- combustível;

- pró-labore de sócios;

- material de limpeza.

Além desses, outros ainda podem surgir. Tudo depende da empresa: seu tamanho, atividades, número de funcionários e outros fatores.

– despesas financeiras

Geralmente, trata-se de juros pagos, descontos concedidos e despesas bancárias com manutenção de contas e demais tarifas.

= resultado operacional líquido

O resultado operacional líquido, também chamado de margem de contribuição, é o resultado do lucro bruto menos as despesas variáveis da empresa. Assim, pode ser tanto um prejuízo operacional como um lucro operacional.

– despesas extra operacionais

Agora, são descontadas as despesas relacionadas à receita com dividendos, juros sobre empréstimos e outros relacionados.

= resultado antes do Imposto de Renda e Contribuição Social

Chegando ao final, aqui é o resultado da receita bruta menos todas as variáveis da empresa, menos os impostos.

– provisões Imposto de Renda e Contribuição Social

O IRPJ e o CSLL são impostos federais. O IRPJ, ou Imposto de Renda de Pessoa Física, incide sobre a renda bruta de empresas em geral. Já o CSLL, Contribuição Social sobre Lucro Líquido, incide sobre a renda líquida de empresas antes da provisão dos impostos de renda. Mas, esses valores não se aplicam aos optantes do Simples Nacional, já que eles incidem sobre a receita bruta.

= resultado líquido

Chegamos ao fim da DRE: esse é o valor final, levando em conta todas as perdas e ganhos.

DRE x Balanço Patrimonial

Primeiramente, é interessante que você saiba que o Balanço Patrimonial é considerado um dos relatórios mais importantes para gestão de uma empresa. Pois ele permite o levantamento exato de ativos e passivos de uma organização. Além disso, através dele é possível fazer diversas análises financeiras.

Em suma, DRE e Balanço Patrimonial são relatórios fundamentais para o desenvolvimento de uma boa estratégia contábil, e ambos são aliados para que sua empresa alcance o sucesso.

Os dois relatórios são obrigatórios e complementares, pois enquanto um permite o levantamento exato de ativos e passivos (Balanço Patrimonial), o outro apresenta o resultado financeiro do exercício (DRE).

DRE x Fluxo de Caixa

O Fluxo de Caixa é uma análise de curto prazo sobre as entradas e saídas financeiras. Ou seja, é por meio dele que você acompanha o dinheiro que está no caixa da sua empresa. Por outro lado, a DRE traz diversos lucros e prejuízos de um determinado período.

Além disso, os regimes (momento de apuração de receitas e despesas) também são diferentes. Confira:

Fluxo de Caixa:

- Regime de Caixa (Financeiro)

Só interessa o que foi recebido ou pago efetivamente. Ou seja, entrada (encaixe) ou saída (desembolso) de dinheiro do caixa.

Fluxo de Caixa: Variação no Caixa = Recebimentos e Pagamentos.

DRE

- Regime de Competência (Transações Realizadas)

A receita é gerada no momento em que é ganho (fato gerador). A despesa é reconhecida no momento que é consumida (incorrida).

DRE: Superávit = Receitas – Despesas (recebidas ou não, pagas ou não).

O que deve constar na DRE?

O Artigo 187 da Lei 6.404/1976 (Lei das Sociedades por Ações) que determina a DRE, deixa pouca ou nenhuma liberdade de personalizar esse relatório contábil. Por isso, elas apontam vários tópicos que deverão ser apontados no demonstrativo.

Então, para se apurar o lucro que a empresa adquiriu no período, devem estar indicadas na DRE as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda. Assim, também devem estar apontados os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes às receitas e rendimentos.

A ferramenta deve ser preparada respeitando o regime de competência. Ou seja, ela deve estar conforme a ocorrência do fato gerador do registro contábil, apesar do efetivo recebimento da receita ou do pagamento da despesa.

Quais informações estão na DRE?

Na estrutura da DRE são discriminados os valores referentes à receita bruta de vendas e serviços, juntamente com suas respectivas deduções, e os impostos incidentes sobre as operações de venda e demais abatimentos.

Em seguida, chegamos ao valor da receita líquida do período, do qual devem ser subtraídos os custos dos produtos vendidos, bem como dos serviços prestados, a fim de chegar ao resultado operacional bruto. Desse valor são subtraídas as despesas incorridas no período e acrescidas as demais receitas financeiras, originando o resultado operacional líquido, antes da incidência dos impostos.

Então, uma vez subtraídos os valores dos impostos, finalmente chegamos ao resultado líquido antes da participação nos lucros. Ela é calculada sobre o valor do resultado líquido do exercício menos o valor do prejuízo acumulado nos exercícios anteriores.

Por que utilizar a DRE?

Bem, a DRE é essencial e uma grande parceira do empreendedor. Ao utilizá-la você pode acompanhar a saúde financeira do seu negócio, e fazer uso dessas informações para tomar medidas estratégicas em busca das soluções de seus problemas.

Além disso, analistas e instituições financeiras podem solicitar o demonstrativo para verificar a situação da empresa. Dessa forma, é possível analisar, no momento da solicitação de créditos, se os mesmos podem ser concedidos ou não, baseado em como anda a gestão financeira do negócio.

Assim, fica claro que a DRE vai além de um relatório que analisa as despesas e receitas de seu negócio. Na verdade ela é uma declaração fundamental para o bom funcionamento de sua organização.

Para que serve a DRE

Como parte da contabilidade, o objetivo primário da demonstração é relatar os resultados da forma que mostramos acima. Mas na prática, com o uso da ferramenta na gestão, a DRE tem outros objetivos importantes. Por exemplo:

Avaliação do regime tributário

Como citamos há pouco, o demonstrativo apresenta o lucro da empresa no ano antes e depois dos impostos. Dessa forma, é possível observar se os tributos do regime no qual a empresa está enquadrada são os menores possíveis.

Ou seja, utilizando a Demonstração do Resultado do Exercício e dados financeiros e contábeis de outras fontes, o responsável consegue simular qual seria o impacto financeiro de outro regime tributário. Na geração da demonstração simulada, a comparação dos resultados é direta e esclarecedora.

Comparação de períodos

Todo relatório contábil tem como uma das funções permitir a comparação entre diferentes períodos. O mesmo ocorre com a Demonstração do Resultado do Exercício, que pode ser utilizada para comparação de elevação de lucro bruto e líquido, despesas e impostos entre anos ou períodos menores.

Avaliação de potencial de geração de resultados

Sabemos que o lucro da empresa importa mais do que seu faturamento. É o número que revela seu potencial de elevar o patrimônio, crescer e ter base para investir e cobrir despesas inesperadas.

Portanto, se a DRE do ano apresenta um resultado positivo e adequado ao negócio e seu ramo, significa que o planejamento, as ações e o gerenciamento financeiro e tributário tiveram sucesso. Ou seja, a empresa deve apenas continuar no caminho em que está — potencializando pontos fortes e alinhando detalhes que podem ser melhorados.

Cálculo do ponto de equilíbrio

O ponto de equilíbrio, também chamado de break even, é o quanto a empresa tem de gerar em vendas para ter lucro zero, cobrindo todos os gastos. Assim, a partir desse ponto, ocorre o lucro líquido.

A conta é importante para revelar, além da necessidade do número de vendas para cumprir com as obrigações, o tempo necessário para atingir o ponto, pois, quanto mais rápido for, maior é o lucro.

Para isso, a Demonstração do Resultado do Exercício é uma ferramenta útil, porque ela inclui dados como faturamento, despesas fixas e variáveis, lucro bruto e resultado líquido.

Acompanhamento de indicadores financeiros além da DRE

Os resultados de alguns indicadores financeiros podem ser obtidos utilizando informações da DRE. Veja cinco deles e como chegar aos seus números por meio das informações do documento:

1. Lucratividade

Calcular o percentual da lucratividade é simples. Basta dividir o lucro pelo faturamento e multiplicar o resultado por 100. Por exemplo;

- resultado líquido do ano: R$ 235 mil;

- faturamento do ano: R$ 610 mil;

- (235 ÷ 410) x 100;

- 0,3852 x 100 = 38,52%.

O cálculo pode ser feito também mensalmente, com a emissão de uma Demonstração do Resultado do Exercício para visualização a cada período.

2. Ponto de equilíbrio

Como vimos antes, o break even, ou ponto de equilíbrio, é a relação de todas as despesas com o volume de vendas ou ainda com o ticket médio da empresa. Veja o cálculo hipotético:

- total de custos fixos e variáveis do período: R$ 30 mil

- ticket médio: R$ 550.

A divisão entre os valores resulta em R$ 54,54. Ou seja, o empreendimento tem de fechar 55 vendas para não ter prejuízo e começar a gerar lucro.

Caso se considere o número de negócios fechados no período calculado, é possível observar em que ponto na linha do tempo atinge-se o equilíbrio da empresa.

3. Margem de contribuição

Esta margem é o quanto do faturamento gerado contribui para geração de lucro e cobertura de despesas fixas. Dessa forma, para chegar a ela, deve-se subtrair impostos diretos e demais gastos de vendas da receita bruta operacional. Observe:

- faturamento em vendas do período: R$ 100 mil;

- tributos das vendas: R$ 13 mil;

- custo de mercadorias: R$ 35 mil;

- demais despesas diretas de vendas: R$ 16 mil;

- margem de contribuição do período: R$ 36 mil.

4. Retorno sobre ativos

Como o nome diz, significa o quanto a empresa tem de retorno sobre os ativos investidos. Portanto, o resultado é obtido com a divisão do lucro líquido pelo total do ativo, que deve ser localizado no balanço patrimonial.

5. Retorno sobre patrimônio líquido

O patrimônio líquido é o que resta quando o passivo é subtraído do ativo. Tecnicamente, é devido ao proprietário da empresa ou sócios, incluindo o capital aportado por eles.

E o retorno sobre o patrimônio demonstra quanto os investimentos deles geram de lucro. Assim, para calculá-lo, somente é preciso dividir o resultado líquido pelo patrimônio líquido, que também consta no balanço.

Auxílio à tomada de decisões

Todos os objetivos acima possibilitam que o gestor da empresa utilize a Demonstração do Resultado do Exercício (DRE) para tomar decisões ao realizar a gestão financeira. Por exemplo, na análise dos indicadores financeiros, que serve para avaliação do negócio e tomada de decisões de crescimento, reversão de quadros negativos e replanejamento estratégico.

Quem precisa fazer a DRE?

Com exceção dos Micro Empreendedores Individuais (MEI), todas as outras empresas são obrigadas a elaborar a DRE anualmente.

A única diferença é que as empresas de Capital Aberto, que estão listadas nas Bolsa de Valores, têm a obrigação de divulgar seus demonstrativos trimestralmente ou semestralmente, para informar os investidores e manter a transparência no mercado de ações.

Como analisar a DRE

De nada adianta realizar todos esses cálculos, conseguir todos os números do financeiro e não analisar a demonstração.

Como fazer isso? É fácil!

Existem dois métodos utilizados como avaliação dessa ferramenta:

Análise horizontal

Existem diversos meios de avaliar se sua empresa está crescendo. Normalmente vemos se os valores de lucro e rendimento são maiores que os do mês ou período anterior. Na análise horizontal da DRE é isso que acontece. São comparados os períodos da DRE para que se entenda se a rentabilidade da empresa está crescendo, por exemplo.

Assim, a análise horizontal demonstra como a empresa anda, de acordo com os resultados de vendas e impostos.

Análise vertical

Ao contrário da análise horizontal de DRE, a análise vertical identifica os valores que estão dispostos na estrutura. Dessa forma, são analisados os percentuais dos componentes da ferramenta. Assim, podem ser feitas comparações entre períodos.

Qual é sua importância prática?

A elaboração correta da DRE possibilita ter uma visão geral do status financeiro da empresa. Assim, se pode extrair informações extremamente relevantes, como, por exemplo, o montante das despesas gerais da organização, a composição dos custos relacionados aos produtos e serviços, a receita total de vendas, o lucro obtido pela empresa com suas operações, a incidência dos impostos sobre os produtos comercializados, o nível de endividamento em que se encontra e quais serão as estratégias consequentemente adotadas, por exemplo.

Não se esqueça de que as possibilidades apresentadas pela DRE não devem ser usadas apenas para fins legais ou fiscais. Atualmente, visando uma gestão estratégica do negócio, essa demonstração vem se apresentando como uma ferramenta muito útil para a gestão interna do negócio, sendo o instrumento utilizado pelo gestor do negócio para pautar suas decisões e traçar suas metas.

Vê-se, portanto, que é a partir das informações coletadas pela DRE que se torna possível analisar os números apresentados e mensurar a eficiência das práticas adotadas pela empresa no período analisado. Assim, se possibilita um planejamento estratégico para otimizar suas atividades no período seguinte. Além disso, proporciona a elaboração de cenários alternativos para suas operações, a fim de promover economias financeiras e fiscais para o futuro.

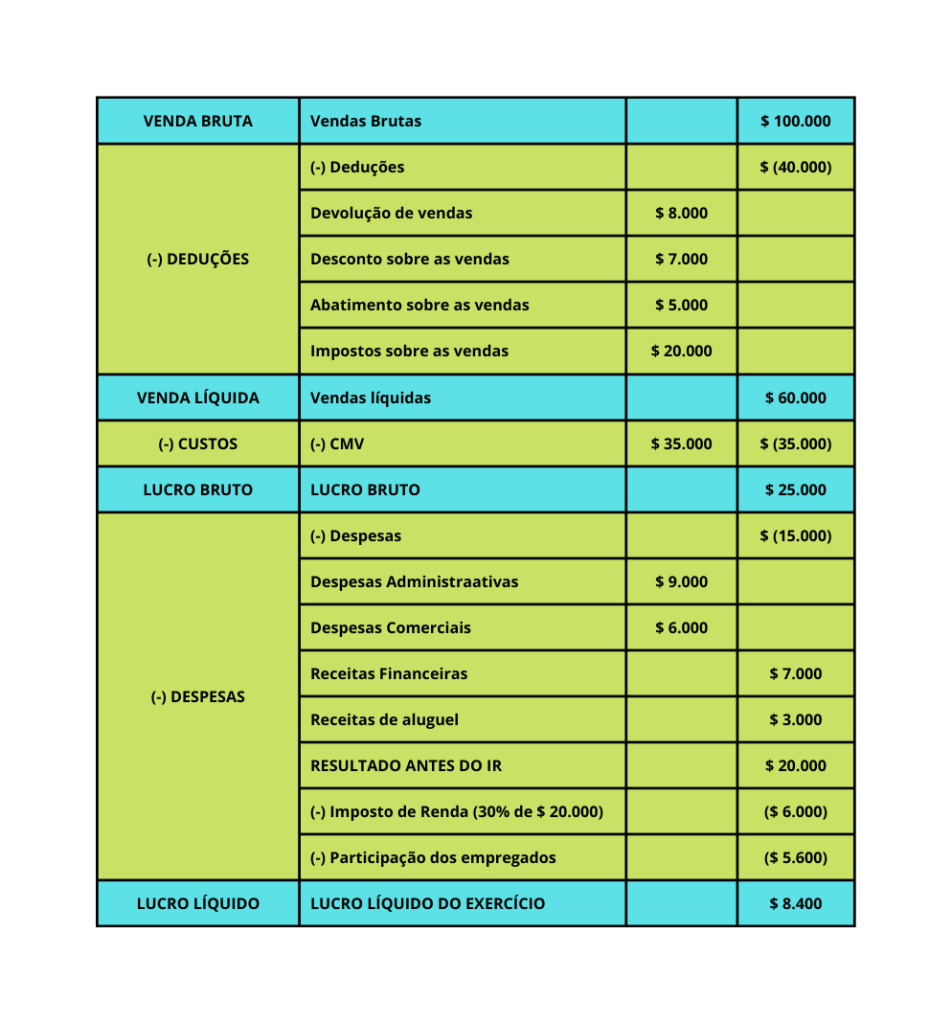

Exemplo prático da DRE

Confira o exemplo de um caso prático que pode ocorrer na sua empresa. Usaremos como base as informações de uma empresa X para determinar o lucro.

Modelo da estrutura da DRE

Já mostramos como funciona o passo a passo, mas com este exemplo da DRE em uma tabela, vai ser melhor para lhe esclarecer como funciona a sua estrutura. Confira:

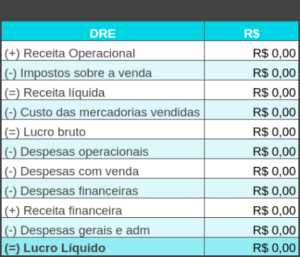

Planilha de DRE Grátis

Pensando justamente na dificuldade que o empresário tem com essa ferramenta contábil, o eGestor montou uma planilha de DRE. Assim, com ela, basta inserir os dados que devem constar no modelo e pronto.

Entenda:

A planilha de DRE grátis do eGestor contém uma estrutura para cada mês e uma para os dados do ano todo. Isso, para facilitar cada vez mais o modo que você administra seu negócio.

Baixe a planilha de DRE grátis do eGestor

Material muito bom!

De fácil entendimento.

Achei muito boa a explicação

Simples e Direta e fácil de entender

Professor Marcos Barros explicou com muita propriedade, excelente!!

Parabéns pelo material, bem proveitoso.

Prof foi muito bom explanação deste assunto sobre DRE

Excelente explanação. Simples, didático e de fácil compreensão. Parabéns!

Aula excelente. Gostei! Técnica fácil para o pequeno empreendedor fazer sua contas no final do mês, principalmente MEI.

Parabéns a todos envolvidos!

excelente material

Muito bom as informações esclarecidas