Planilha de Precificação

O preço de venda de um produto é muito mais que somar os custos e o lucro que você busca. Para definir o preço de venda é preciso levar em conta todo o mercado. Mas, mais que isso: ter certeza que o valor consegue manter o negócio funcionando e trazendo lucro.

Por isso, usar uma planilha de precificação de produtos pode ser uma ótima solução para definir o melhor preço. Ela ajuda a ver os custos que a empresa tem, os custos de produção e a margem de contribuição. Mas, principalmente, ela leva em conta os valores pagos de impostos, que são parte importante dos custos.

Fazendo o cálculo de precificação correta do seu produto, é possível ter uma visão mais clara dos valores que a empresa tem. E, em caso de lucro, o que pode se tornar investimento, ou, em caso de prejuízo, traçar um novo caminho.

O que é uma planilha de precificação?

Uma planilha de precificação é uma tabela que ajuda a definir o preço de venda de produtos em um negócio.

Até mesmo empreendedores experientes podem encontrar dificuldades em definir o preço correto, fazendo com que a planilha seja uma ferramenta extremamente útil. Isso acontece porque a definição do preço de venda precisa levar em conta diversos aspectos. Ou seja, não é só copiar o preço do concorrente.

A estratégia de precificação é um processo que afeta diversas frentes do seu negócio, como faturamento, lucro e ticket médio.

Precificação por regime tributário

Na planilha de precificação você vai encontrar abas diferentes para precificação de acordo com o regime tributário.

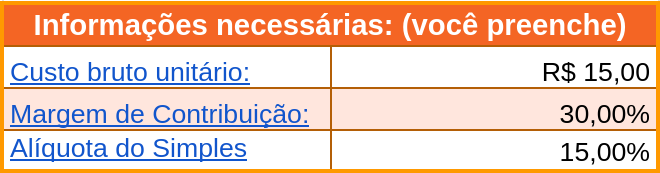

Simples Nacional

A precificação, segundo o Simples Nacional, considera os custos de produção e aquisição, mas também os impostos que a empresa paga.

- Custo bruto: calculam-se todos os custos diretos e indiretos de cada produto ou serviço.

- Margem de contribuição:

- A margem de contribuição é o valor que sobra das receitas operacionais de uma empresa após a dedução das despesas variáveis. Mesmo sendo o saldo restante, esse número é o principal do negócio, porque é o lucro. Esse saldo é crucial, pois serve para cobrir os custos e despesas fixos do negócio.

- Alíquota do Simples Nacional:

- a alíquota do Simples Nacional é fixa para todos os optantes desse regime, por isso basta inserir essa informação na planilha. Caso não saiba, é possível ter a informação com o contador da empresa.

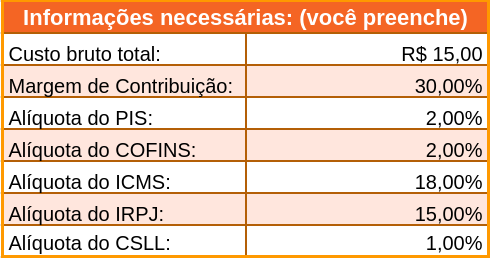

Lucro presumido

O lucro presumido é um regime tributário no Brasil que presume uma margem de lucro para calcular impostos.

O processo de precificação para empresas possui suas próprias características, visto que essa deve incluir as alíquotas do lucro presumido na precificação. A empresa deve considerar a margem, e custos de produção ao definir preços, além de fatores externos como concorrência e demanda do mercado. A precificação deve equilibrar a carga tributária e a rentabilidade.

Além disso, é essencial manter controle financeiro e planejamento tributário adequado.

- Custo bruto total: valor de compra encontrado na nota fiscal, ou o valor total gasto na produção. No custo bruto constam valores como: substituições tributárias, frete, seguros e todas as outras despesas de compra envolvidas.

- Margem de contribuição:

- é quanto resta das receitas operacionais da empresa, depois de pagas as despesas variáveis, para cobrir os custos e despesas fixas da empresa.

- Alíquota do PIS, COFINS, ICMS, IRPJ e CSLL:

- a empresa precisa incluir no cálculo da precificação do lucro presumido todas as alíquotas de impostos. Caso não saiba, é possível ter a informação com o contador da empresa.

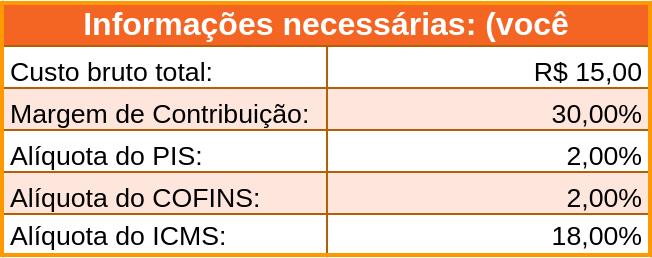

Lucro Real

Apesar de o lucro real ser o regime tributário mais complexo, é possível calcular a precificação com a tabela de precificação rapidamente.

Basta inserir os seguintes dados

- Custo bruto total: nesse local deve ser inserido o valor que se encontra na nota fiscal de compra da mercadoria. No caso de indústria, é o valor da produção unitária. Nele constam eventuais substituições tributárias, fretes, e despesas de compra.

- Margem de contribuição:

- a porcentagem a ser preenchida na margem de contribuição é a proporção da margem de contribuição em relação a receita total. Para encontrar essa porcentagem, faça a divisão do valor da margem de contribuição pela receita total e multiplique por 100.

- Alíquota do PIS, COFINS e ICMS: caso tenha dúvida com respeito às alíquotas do lucro real, consulte o seu contador. Caso não saiba, é possível ter a informação com o contador da empresa.

Como calcular a precificação

O cálculo que deve ser feito para precificar um produto é:

Preço de venda = Valor do produto (incluindo custos da empresa) + Lucro desejado

O valor a ser cobrado por um produto ou serviço depende de diversos fatores. Ele não pode ser definido ao acaso ou baseado apenas em suposições. Mas existe uma notícia boa: as informações para chegar no preço de venda podem ser medidas, calculadas e controladas. Os principais passos para calcular o preço de venda são:

Calcule e inclua os custos

Antes de calcular os preços na planilha, é importante ter os custos de produção e venda do produto ou serviço. Esses valores são:

- Custo bruto unitário: O custo bruto unitário é o que um produto ou serviço custa para a empresa no total, levando em consideração:

- Custo de aquisição ou produção de produtos, quanto custa para comprar ou produzir um produto, seja de frete ou de energia elétrica;

- Despesas administrativas, como depreciação, remuneração de pessoal administrativo;

- Salários e comissões, principalmente comissões variáveis de vendedores;

- Custo de canais de marketing, que entram no cálculo de custo de aquisição do cliente;

- Custo de plataformas e serviços.

Os custos são os principais componentes da precificação de um produto. Devido a isso, é necessário que sejam incluídos com detalhes todos os gastos com a fabricação e venda que a empresa tem.

Definindo a margem de lucro

O valor de venda de um produto precisa pagar tanto o produto ou serviço, quanto a operação da empresa. Mas, mais do que isso, precisa gerar lucro. Esse lucro deve ser especificado no cálculo de precificação, em conjunto com o que se paga pelo produto ou serviço

Essa margem de lucro deve levar em consideração principalmente a realidade de mercado que o negócio está inserido. A margem de lucro não deve ser baixa, para não comprometer a saúde financeira da empresa. Mas não pode ser tão alta que o preço final acabe afastando os clientes.

Preço do concorrente

Analisar o preço do mercado não se limita somente aos concorrentes mais populares, mas também aos da mesma região. Além disso, também é possível investigar os preços de lojas estrangeiras que atendem ao país. Em essência, é preciso se colocar no lugar dos seus clientes.

Além disso, é válido verificar os valores de transporte que os concorrentes cobram para estabelecer critérios próprios de cobrança. Mesmo que preços mais baixos possam atrair os clientes, custos de transporte excessivos podem levá-los a buscar alternativas em outros lugares.

Uma estratégia útil é adicionar alguns produtos ao carrinho e avaliar os custos de envio combinados. Isso fornecerá uma indicação precisa de quanto será necessário cobrar pelo frete para se manter competitivo.

Fazendo isso, se tem uma melhor ideia quando for hora de considerar transportadoras ou descontos.

Veja também a seção de políticas dos concorrentes. Elas podem mostrar as transportadoras que eles usam, sendo um bom ponto de partida.

Para que serve uma planilha de precificação

Uma planilha de precificação serve para determinar o preço de venda de produtos ou de serviços. Ela permite que os gestores selecionem e analisem os dados mais importantes, como custos de produção, mão de obra, e despesas indiretas.

Com esses dados, é possível usar modelos de precificação. Os modelos de precificação incluem mark-up e margem de contribuição, por exemplo. Eles ajudam a definir um preço que cubra os custos e ajudam a atingir a margem de lucro desejada.

A definição de processos de precificação pode envolver etapas complexas, principalmente quando uma empresa varejista trabalha com uma grande quantidade de produtos. Por isso, uma planilha pode ser uma ferramenta útil para a simplificação e organização dessa tarefa.

Além disso, a tabela de precificação oferece flexibilidade para simular cenários variados, ajustando-se a mudanças de mercado ou estratégias promocionais. Isso permite que as empresas se mantenham competitivas, ajustando seus preços de venda.

Pedro Henrique Escobar

Comentários:

Compartilhe seu comentário, dúvida ou sugestão!

0 comentários