O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é o principal imposto estadual do Brasil. Ele aparece embutido no preço de praticamente tudo o que você compra — alimentos, eletrônicos, conta de luz, telefone, combustível. Para o lojista ou prestador de serviço, é uma das obrigações fiscais mais complexas: 27 alíquotas diferentes (uma por estado e DF), regras de substituição tributária e DIFAL interestadual.

Este guia explica o que é o ICMS, quando ele incide, quais são as alíquotas atualizadas por estado, como calcular passo a passo, quem paga, o que muda com a Reforma Tributária e como funciona o sistema de créditos.

O que é o ICMS?

O ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. Apesar do nome enorme, a ideia é simples: toda vez que uma mercadoria circula (entra ou sai de um estabelecimento, é importada, é vendida ao consumidor), incide o ICMS.

É um tributo de competência estadual, ou seja, cada um dos 26 estados e o Distrito Federal tem autonomia para definir suas próprias alíquotas e regras. Está previsto na Constituição Federal (art. 155) e regulamentado pela Lei Complementar 87/1996 (Lei Kandir) e pelas leis estaduais.

Na prática, quem paga o ICMS é o consumidor final, pois o imposto está embutido no preço. Quem recolhe e repassa ao estado é a empresa (lojista, prestador de serviço, indústria).

ICMS é federal, estadual ou municipal?

O ICMS é estadual. A arrecadação fica integralmente com o estado (25% repassado aos municípios, conforme a Constituição). É diferente do:

- IPI (Imposto sobre Produtos Industrializados) — federal;

- ISS (Imposto Sobre Serviços) — municipal;

- PIS/COFINS — federais;

- ICMS — estadual.

Veja a diferença entre os três níveis no nosso guia sobre impostos federais, estaduais e municipais.

Sobre o que incide o ICMS

- Circulação de mercadorias — qualquer compra, venda ou deslocamento de produtos físicos;

- Prestação de serviços de transporte interestadual e intermunicipal;

- Serviços de comunicação — telefonia, internet, TV por assinatura;

- Energia elétrica — quando ocorre fornecimento;

- Importação de mercadorias, mesmo que o comprador seja pessoa física.

Sobre o que NÃO incide o ICMS

Existem situações em que a Constituição garante a não incidência do imposto:

- Livros, jornais, revistas e o papel usado em sua impressão (imunidade constitucional);

- Exportação de mercadorias para fora do país;

- Operações interestaduais com petróleo, derivados, energia elétrica e combustíveis (ICMS fica no estado de destino);

- Ouro quando definido em lei como ativo financeiro ou instrumento cambial;

- Operações de arrendamento mercantil (leasing), exceto na venda do bem arrendado;

- Transferência de propriedade comercial ou industrial entre estabelecimentos do mesmo titular (alienação fiduciária).

Alíquotas do ICMS por estado (atualizadas)

Cada estado tem sua alíquota interna padrão. Depois dos reajustes iniciados em 2023, a maioria dos estados pratica alíquota geral entre 17% e 22%:

| Estado / UF | Alíquota interna |

|---|---|

| Acre (AC) | 19% |

| Alagoas (AL) | 19% |

| Amapá (AP) | 18% |

| Amazonas (AM) | 20% |

| Bahia (BA) | 20,5% |

| Ceará (CE) | 20% |

| Distrito Federal (DF) | 20% |

| Espírito Santo (ES) | 17% |

| Goiás (GO) | 19% |

| Maranhão (MA) | 22% |

| Mato Grosso (MT) | 17% |

| Mato Grosso do Sul (MS) | 17% |

| Minas Gerais (MG) | 18% |

| Pará (PA) | 19% |

| Paraíba (PB) | 20% |

| Paraná (PR) | 19,5% |

| Pernambuco (PE) | 20,5% |

| Piauí (PI) | 22,5% |

| Rio de Janeiro (RJ) | 22% (inclui 2% FECP) |

| Rio Grande do Norte (RN) | 20% |

| Rio Grande do Sul (RS) | 17% |

| Rondônia (RO) | 19,5% |

| Roraima (RR) | 20% |

| Santa Catarina (SC) | 17% |

| São Paulo (SP) | 18% |

| Sergipe (SE) | 22% |

| Tocantins (TO) | 20% |

Importante: estas são as alíquotas internas padrão. Produtos específicos (cesta básica, medicamentos, combustíveis) podem ter alíquotas reduzidas; produtos supérfluos (bebidas alcoólicas, cigarros, cosméticos) costumam ter alíquotas majoradas com FECP (Fundo Estadual de Combate à Pobreza). Sempre consulte a Sefaz do seu estado para a tabela completa.

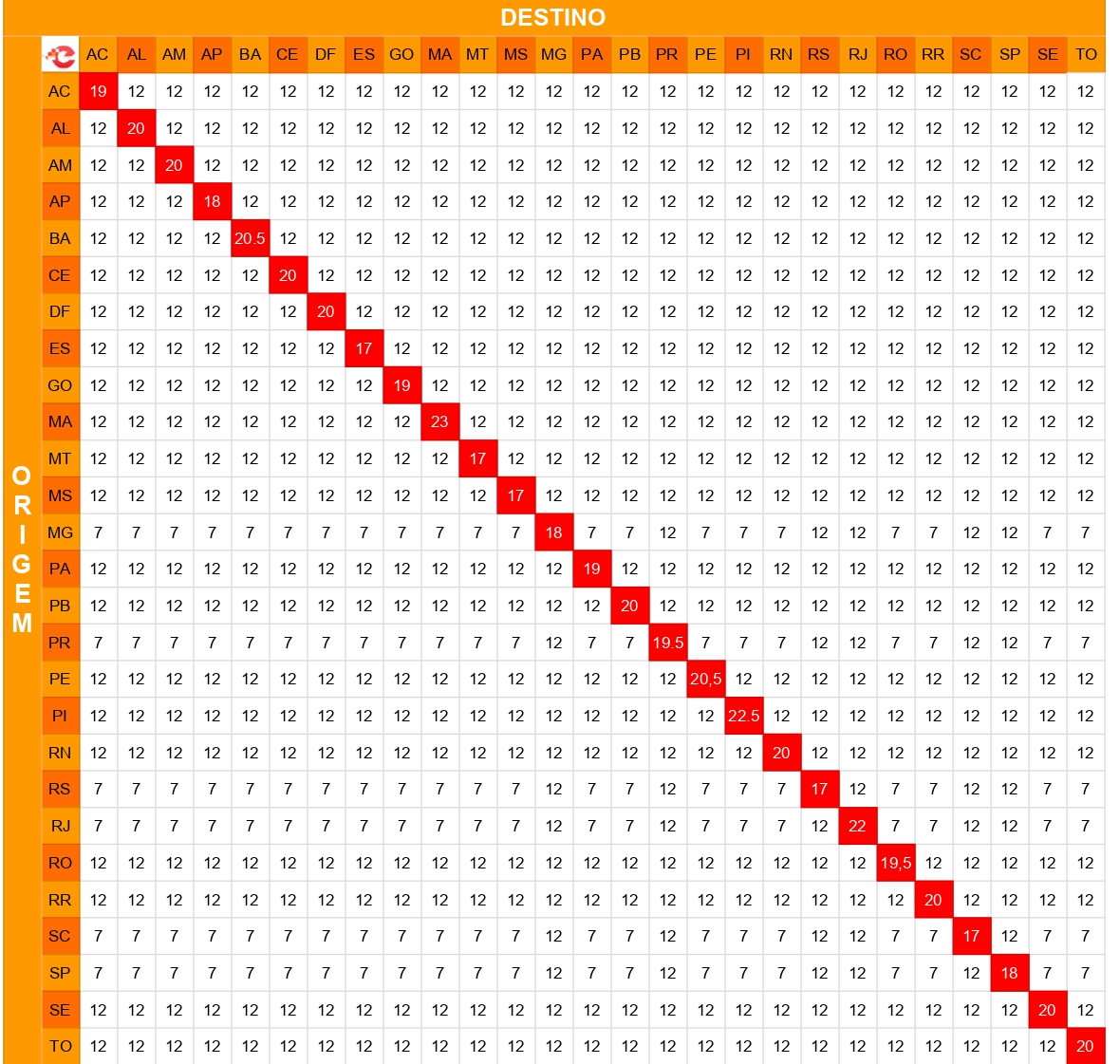

Alíquotas interestaduais do ICMS

Quando a operação é entre estados, valem alíquotas diferentes definidas pelo Senado Federal:

- 4% — mercadorias importadas com conteúdo de importação superior a 40% (Resolução 13/2012);

- 7% — venda dos estados do Sul e Sudeste (exceto ES) para Norte, Nordeste, Centro-Oeste e ES;

- 12% — demais operações interestaduais.

Como calcular o ICMS: passo a passo

O cálculo básico do ICMS segue uma fórmula simples:

Preço da mercadoria × Alíquota do estado = Valor do ICMS

Exemplo prático: uma loja em São Paulo vende um produto por R$ 200,00. A alíquota interna paulista é de 18%. O cálculo é:

R$ 200,00 × 18% = R$ 36,00 de ICMS

Esse é o cálculo “por dentro”, onde o imposto já está embutido no preço de venda — diferente do IPI, que é calculado “por fora”.

DIFAL — Diferença de alíquota entre estados

Quando uma empresa de um estado vende para consumidor (ou empresa) de outro estado, entra em cena o DIFAL — a diferença entre a alíquota interestadual e a alíquota interna do estado de destino.

Exemplo: uma empresa em Santa Catarina (alíquota interestadual 12%) vende para o Rio Grande do Sul (alíquota interna 17%). O DIFAL é:

17% (RS interno) − 12% (interestadual) = 5% de DIFAL a recolher para o RS

Empresas do Simples Nacional também recolhem DIFAL quando a compra é para uso, consumo ou ativo imobilizado — o pagamento é feito em guia separada (não vai no DAS), conforme a LC 190/2022 e jurisprudência do STF.

Tipos de ICMS: normal, ST, DIFAL e antecipado

| Tipo | Quando se aplica |

|---|---|

| ICMS Normal | Operação típica de venda interna ou prestação de serviço |

| ICMS-ST (Substituição Tributária) | Imposto recolhido antecipadamente por um contribuinte da cadeia |

| ICMS-DIFAL | Diferença de alíquota em vendas interestaduais |

| ICMS-Antecipação | Cobrado na entrada de mercadorias no estado de destino |

| ICMS Importação | Devido no desembaraço aduaneiro |

| ICMS-FCP | Adicional para fundo estadual de combate à pobreza (varia por estado) |

Substituição tributária (ICMS-ST)

A substituição tributária concentra o recolhimento do imposto em um único contribuinte da cadeia (geralmente a indústria ou o importador), em vez de cada elo recolher individualmente. Isso simplifica a fiscalização da Receita Estadual.

- Substituto tributário: quem recolhe o imposto antecipadamente (indústria, importador);

- Substituído tributário: distribuidores e comerciantes posteriores, que não recolhem o ICMS nas vendas seguintes;

- MVA / IVA-ST: margem de valor agregado presumida usada no cálculo antecipado;

- Restituição: se a venda final não ocorrer ou ocorrer por valor menor, o contribuinte pode pedir restituição do ICMS-ST pago antecipadamente.

Créditos de ICMS (regime de débito e crédito)

Empresas do Lucro Real e Lucro Presumido podem se creditar do ICMS pago na compra de mercadorias e usar esse crédito para abater o ICMS devido nas vendas. É o chamado regime de débito e crédito — também conhecido como princípio da não-cumulatividade.

Exemplo: a empresa apurou R$ 12.600 de ICMS sobre vendas no mês, mas tem R$ 3.500 de crédito sobre compras. Pagará apenas:

R$ 12.600 − R$ 3.500 = R$ 9.100 de ICMS a recolher

Regras para ter direito ao crédito:

- O documento (nota fiscal) precisa ser lançado como entrada tributável;

- A empresa não pode ser do Simples Nacional (esse regime não permite créditos de ICMS);

- O transporte deve ser lançado como ocorrência fiscal (não apenas despesa contábil);

- É preciso transmitir corretamente a EFD (Escrituração Fiscal Digital).

Se houver divergência entre o crédito apropriado e a EFD, a Secretaria da Fazenda pode aplicar multa e exigir refazimento da declaração.

ICMS na importação

O cálculo do ICMS sobre importação tem fato gerador no desembaraço aduaneiro. A base de cálculo é o custo total da operação dividido por (1 − alíquota). A fórmula:

Custo total = valor da mercadoria + Imposto de Importação + PIS – Importação + COFINS – Importação + taxa Siscomex + despesas diversas

Exemplo: custo total de R$ 25.000, alíquota de 18%:

1 − (18 ÷ 100) = 0,82

R$ 25.000 ÷ 0,82 = R$ 30.487,80 (base de cálculo)

R$ 30.487,80 × 18% = R$ 5.487,80 de ICMS

ICMS em operações mistas (mercadoria + serviço)

Uma operação mista envolve venda de mercadoria (ICMS) e prestação de serviço (ISS) ao mesmo tempo. Exemplo clássico: empresa de manutenção que vende as peças e cobra pelo serviço da instalação.

Nesses casos, a empresa deve emitir duas notas fiscais: uma NFS-e para o serviço (com ISS) e uma NF-e para a mercadoria (com ICMS). Cada documento registra apenas a atividade pela qual é responsável, com seus tributos próprios.

Quem paga o ICMS?

- O consumidor final paga — o ICMS está embutido no preço de praticamente tudo o que se compra;

- A empresa vendedora recolhe — é responsável por destacar o imposto na nota fiscal e repassá-lo ao estado;

- Indústrias e importadores recolhem ICMS-ST quando se enquadram como substitutos;

- MEI não recolhe ICMS separadamente — o pagamento está incluído no DAS mensal (R$ 82,05 (esse valor é composto por R$ 81,05 referentes à contribuição do INSS (5% do salário mínimo) e R$ 1,00 de ICMS) em 2026, valor para MEI comércio/indústria);

- Empresas do Simples Nacional recolhem ICMS dentro da guia única do Simples (DAS), com alíquota variando entre 1,25% e 3,95% sobre a receita.

CFOP e ICMS: o que é e como usar

Toda nota fiscal com ICMS precisa de um CFOP (Código Fiscal de Operações e Prestações) — número de 4 dígitos que indica o tipo da operação (entrada/saída) e seu destino (interno, interestadual, exterior). Errar o CFOP é um dos motivos mais comuns de rejeição de NF-e.

- CFOP 5xxx — saída de mercadoria dentro do estado;

- CFOP 6xxx — saída para outro estado;

- CFOP 7xxx — saída para exterior;

- CFOP 1xxx / 2xxx / 3xxx — entradas (estadual / interestadual / exterior).

Para escolher o CFOP correto em cada situação, consulte o guia de CFOPs do Blog do NFE+, que tem detalhamento por código.

Escrituração Fiscal Digital (EFD)

A EFD ICMS/IPI, parte do SPED Fiscal, é uma obrigação acessória mensal em que as empresas declaram suas operações de entrada, saída e apurações de ICMS e IPI. É obrigatória para empresas dos regimes de Lucro Real, Lucro Presumido e Arbitrado.

Inclui informações de todas as notas fiscais de entrada e saída, créditos apurados e — desde o Bloco K — também dados de estoque e produção (composição de itens fabricados).

Reforma Tributária e o fim do ICMS

Com a Reforma Tributária (Emenda Constitucional 132/2023), o ICMS será gradualmente extinto e unificado com o ISS para formar o novo IBS (Imposto sobre Bens e Serviços). A transição é longa:

| Ano | O que muda |

|---|---|

| 2026 | Início da cobrança de teste do IBS (0,1%) e CBS (0,9%) |

| 2027 | Extinção do PIS e COFINS; CBS entra em vigor cheio |

| 2029 a 2032 | Redução gradual das alíquotas de ICMS e ISS; aumento gradual do IBS |

| 2033 | Extinção completa do ICMS e ISS; IBS no valor cheio |

Durante esse período de quase 7 anos, as empresas vão precisar conviver com os dois sistemas — o atual (ICMS, ISS, PIS, COFINS) e o novo (IBS, CBS, Imposto Seletivo). Adaptar o sistema fiscal cedo evita dor de cabeça no futuro.

Perguntas frequentes sobre ICMS

O que é o ICMS?

O ICMS é o Imposto sobre Operações relativas à Circulação de Mercadorias e Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação. É um tributo estadual cobrado em praticamente todas as etapas da venda de produtos e em alguns serviços específicos.

O ICMS é federal, estadual ou municipal?

O ICMS é estadual. Cada um dos 26 estados e o Distrito Federal define a própria alíquota e regras. 25% da arrecadação é repassada aos municípios, conforme determina a Constituição.

Como é calculado o ICMS?

O cálculo básico é: valor da mercadoria × alíquota do estado = valor do ICMS. Por exemplo, R$ 200 × 18% (SP) = R$ 36 de ICMS. Em operações interestaduais e importações, o cálculo fica mais complexo por causa do DIFAL e da base de cálculo “por dentro”.

Quem paga ICMS?

O consumidor final paga, porque o ICMS está embutido no preço dos produtos. Quem recolhe e repassa ao estado é a empresa vendedora (lojista, prestador de serviço, indústria ou importador).

MEI paga ICMS?

O MEI não paga ICMS separadamente. O imposto já está incluído no valor fixo mensal do DAS, junto com INSS e ISS (quando aplicável).

Empresa do Simples Nacional paga ICMS?

Sim, mas dentro da guia única do Simples (DAS). A alíquota do ICMS varia entre 1,25% e 3,95% sobre a receita, dependendo da faixa de faturamento. Em compras interestaduais para uso/consumo, o Simples também recolhe o DIFAL em guia separada.

Qual a alíquota de ICMS em São Paulo?

A alíquota interna padrão em São Paulo é de 18%. Produtos específicos podem ter alíquotas reduzidas (cesta básica, medicamentos) ou majoradas (bebidas alcoólicas, cigarros, perfumes). Para vendas interestaduais saindo de SP, a alíquota é 7% (para Norte/Nordeste/Centro-Oeste e ES) ou 12% (para os demais).

O ICMS vai acabar com a Reforma Tributária?

Sim, mas de forma gradual. Entre 2026 e 2032 ICMS e ISS serão reduzidos progressivamente e substituídos pelo IBS (Imposto sobre Bens e Serviços). A extinção completa do ICMS está prevista para 2033.

Considerações finais

O ICMS continua sendo o imposto mais relevante para o comércio brasileiro — e um dos mais complexos. Entre alíquotas estaduais diferentes, DIFAL, substituição tributária, créditos e a transição para o IBS, controlar o ICMS no dia a dia exige sistema, organização e (de preferência) um contador.

Para empresas que emitem nota fiscal e precisam controlar o ICMS direto no momento da venda, o NFe+ é um emissor gratuito de NF-e e NFC-e que já calcula o ICMS por estado e CFOP. Para gestão completa (vendas, estoque, financeiro e fiscal num só lugar), o eGestor automatiza esse processo para micro e pequenas empresas.

Boa noite,eu me chamo, Nazareno, gostaria de saber se eu tenho que pagar, na minha conta de luz, o imposto, do ICMS, porque eu entendo que eu não tenho que pagar, tenho que pagar mesmo ou não?

Oi, tenho esse mesmo pensamento que você e não concordo com essa cobrança na conta de luz, até porque o ICMS incide na circulação de mercadorias e serviços… infelizmente, moramos no Brasil né