O que é o ICMS

O ICMS é o Imposto sobre Circulação de Mercadorias e Serviços, que incide sobre atividades de comércio e prestação de serviço específicas, além da industrialização de produtos. O ICMS também é um imposto de competência dos estados e do Distrito Federal, sendo um imposto estadual.

Ele é um imposto que atinge a maior parte dos brasileiros direta ou indiretamente. Ao comprar qualquer coisa o consumidor já está pagando o ICMS, que está incluso no valor do produto. Assim, o ICMS devido aparece na NF-e. Isto, porque ele incide sobre a maioria das compras, vendas, transportes e prestações de serviços que acontecem em nosso país.

Aos consumidores, o ICMS atinge indiretamente, pois eles não pagam o tributo diretamente à receita, no entanto, para lojistas e prestadores de serviço, o acerto de contas tributárias com a Receita Estadual deve ser regular e constante, visto que, em caso de não pagamento do imposto no tempo certo, acontecerá a imposição da Taxa SELIC (taxa básica de juros) sobre o valor devido.

A partir disso, tributa as empresas com as alíquotas internas de seus estados sobre o faturamento decorrente de tais atividades. Além do mais, permite que os negócios tributados, dependendo do regime de tributação, reduzam seus pagamentos do imposto com créditos adquiridos em compras.

Desta forma, a renda gerada com a receita desse tributo vai toda para o orçamento dos estados, não sendo repassada à união. Com as verbas, os estados podem custear parte das repartições públicas de nível estadual, bem como realizar investimentos na infraestrutura da respectiva localidade.

Por outro lado, quando a empresa compra mercadoria de outra localizada fora de seu estado, precisa pagar a diferença de alíquota entre eles, ou seja, é cobrada também na aquisição.

E, além de todas essas questões, também há as obrigações acessórias relativas ao ICMS.

Sobre o que incide o ICMS

O ICMS possui uma alíquota que pode variar de acordo com as cobranças de cada estado. No entanto, a maioria das unidades federativas (UFs) brasileiras atua com uma alíquota de 17%.

Ou seja, se a base de cálculo (produto ou serviço) for de R$ 100, R$ 17 vão para os cofres do Governo do Estado com o ICMS. O imposto incide sobre:

- circulação de mercadorias, incluindo alimentação em restaurantes e bares;

- prestação de serviços de transporte, seja de alcance intermunicipal ou interestadual por qualquer via;

- prestações de serviços de comunicação que apresentem ônus (custos), independentemente do suporte;

- fornecimento de produtos que não façam parte dos quais os impostos incidentes são de caráter municipal ou até mesmo produtos que façam parte da arrecadação tributária municipal, mas que por lei também receba taxas estaduais;

- entrada de mercadorias vindas do exterior, mesmo que sendo apenas bens de consumo;

- serviços prestados no exterior; entrada de petróleo no território nacional, com incidência também sobre seus derivados (gasolina, diesel e outros).

Sobre o que não incide o ICMS

Por mais que o ICMS seja um tributo com uma incidência quase absoluta, ou seja, sobre quase todas as transações e prestações de serviços, ainda existem alguns tipos de produtos, serviços e negócios os quais não recebem a incidência dessa tributação.

Nesse sentido, um bom planejamento financeiro para dar preferência aos produtos não-incidentes pode poupar recursos à empresa.

Segue a relação de produtos e serviços sobre os quais não incide o ICMS:

- Livros, jornais, revistas e demais periódicos, bem como sobre o papel que se utiliza na fabricação destes artefatos;

- Exportação de mercadorias para fora do país;

- Operações com petróleo, seus derivados, energia hidrelétrica e outros combustíveis que sejam realizadas em caráter interestadual;

- Operações com ouro nos casos em que ele é usado como ativo financeiro ou instrumento de câmbio;

- Produtos compreendidos na própria saída (contribuinte) como classificados para tributação de nível municipal;

- Transferência de propriedades comerciais ou industriais, operações de alienação fiduciária do credor em relação ao devedor;

- Operações de arrendamento mercantil, porém sem compreender a venda do bem arrendado e operações de transferência de imóveis para companhias de seguros;

Como calcular o ICMS

Existe uma fórmula para realizar o cálculo do ICMS. Ela é a seguinte:

Preço do produto X Alíquota do estado = Valor do ICMS da mercadoria

Dessa forma, é necessário saber qual a alíquota do ICMS no estado para realizar o cálculo. Por exemplo, se o preço do produto é de R$ 200,00 e você está fazendo a transação dentro do estado de São Paulo, cuja alíquota é 18%, você deve multiplicar:

200,00 x 18% = 36

Assim, o valor pago de ICMS nesse produto é de R$ 36,00. Também é necessário saber a alíquota para os outros estados, uma vez que é necessário realizar outro cálculo para essas transações.

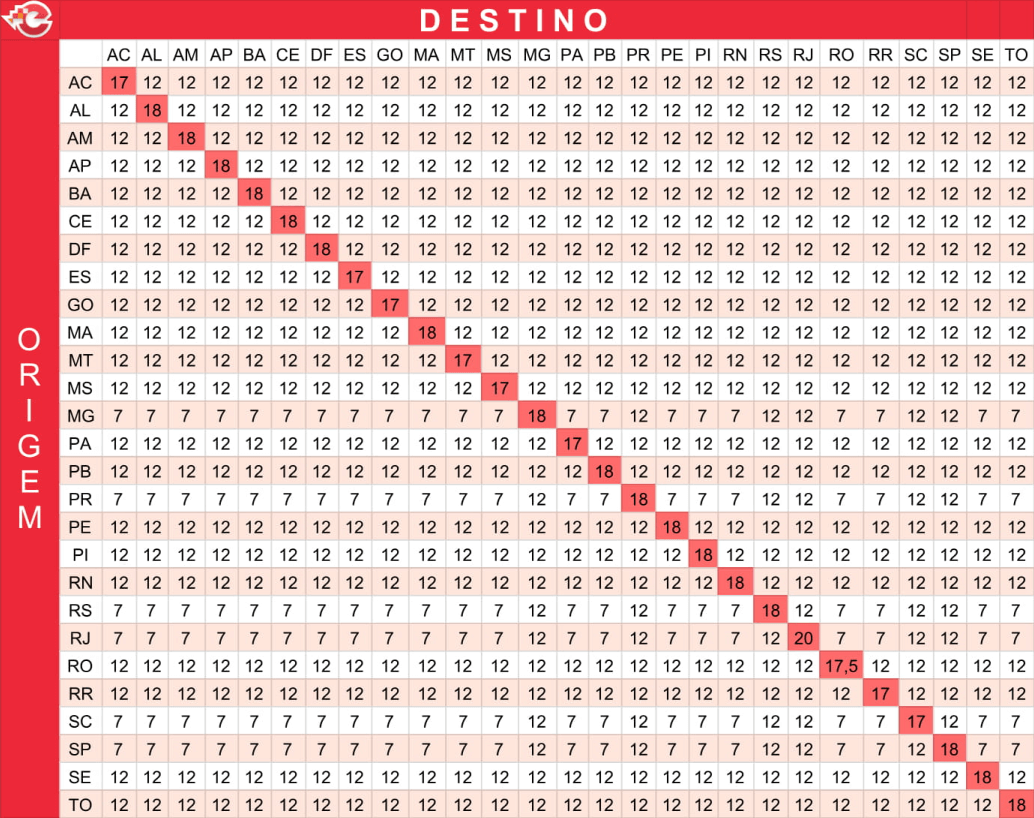

Diferença de alíquota entre estados

Nas operações interestaduais, por conta de os estados possuírem diferentes percentuais, o adquirente deve pagar a diferença de alíquota (DIFAL) entre os locais.

Para chegar ao resultado, é preciso saber qual é a alíquota do estado de destino para operações interestaduais, a porcentagem interna de ICMS da empresa destinatária e o valor total da operação.

Por exemplo, se um negócio de Santa Catarina, cujo percentual interestadual é de 12%, vende para outro do Rio Grande do Sul, onde a alíquota interna é de 18%, a empresa gaúcha tem de pagar 6% de DIFAL sobre a transação.

Entretanto, se o negócio for optante do Simples Nacional, não tem de fazer a conta, pois paga o tributo na guia mensal de impostos unificados, a DAS. Ela, inclui o ICMS isento ou em porcentagens reduzidas no cálculo automático do portal do Simples no site da Receita Federal.

Créditos do ICMS

A organização que adquire mercadorias ou contrata a prestação de serviços interestadual ou intermunicipal pode utilizar o crédito destacado em nota fiscal para reduzir o seu ICMS a ser pago. Então, se o negócio do exemplo acima, que apurou R$ 12.600 de imposto, acumulasse R$ 3.500 de crédito em compras, pagaria R$ 9.100 ao estado.

Para ter esse direito, a empresa tem de lançar o documento na escrituração fiscal como entrada tributável e não ser optante do Simples —, pois o regime não permite a utilização dos créditos.

Portanto, como ocorre muitas vezes, se o transporte for lançado na escrituração contábil como uma despesa e não uma ocorrência fiscal, seu crédito não pode ser utilizado.

E se, mesmo assim, escriturando a operação contabilmente, a empresa utilizar seu crédito, incorrerá em transmissão de EFD com divergências posteriormente.

A partir disso, assim que a Secretaria da Fazenda identificar a inconsistência, a organização terá de refazer a declaração e possivelmente pagar multa pelo envio com erro.

Importações

O cálculo de ICMS sobre importações, cujo fato gerador é o desembaraço da mercadoria na aduana, é mais complexo que as apurações mostradas acima.

Primeiramente, deve-se chegar à base de cálculo — formada pelo custo total da operação dividido por 1 – 18%, seguindo com a alíquota do Rio Grande do Sul como exemplo. Dessa forma, teremos o seguinte cálculo:

total: valor da mercadoria + imposto de importação + PIS sobre a importação + Cofins sobre a importação + taxa do Sistema Integrado de Comércio Exterior (Siscomex) + despesas diversas, como transporte

1 – (18 ÷ 100) = 1 – 0,18 = 0,82

Base de cálculo:

R$ 25 mil ÷ 0,82 = R$ 30.487,80

Então, pode-se chegar ao ICMS da importação:

R$ 30.487,80 x 18% = R$ 5.487,80.

ICMS sobre operações mistas

Uma operação mista é a que envolve a venda de produtos e a prestação de serviço tributada pelo Imposto sobre Serviços (ISS), o tributo municipal.

Isso ocorre, por exemplo, quando uma organização de manutenção predial vende os materiais a serem utilizados em uma reforma, além de cobrar pelo serviço.

Nesse caso, duas notas devem ser emitidas: a Nota Fiscal de Serviços Eletrônica (NFS-e) e a Nota Fiscal Eletrônica (NF-e), para venda das mercadorias.

Então, naturalmente, cada documento vai apenas registrar a atividade pela qual é responsável — seus valores e tributos. Depois, cada uma das notas servirá separadamente para as apurações das siglas.

Escrituração fiscal digital

A escrituração fiscal digital (EFD), que inclui também o Imposto sobre Produtos Industrializados (IPI), é a obrigação acessória pela qual empresas enquadradas em Lucro Real, presumido ou arbitrado, que comercializam ou industrializam, informam todas as suas ocorrências fiscais.

Dentro disso estão toda as informações das notas fiscais de entrada e saída, e das apurações de ICMS e IPI — inclusive com créditos. Além disso, em breve a declaração contará com mais um bloco de preenchimento, o Bloco K.

Nele, as organizações deverão preencher dados relativos a estoques e produção, incluindo os processos de manufatura e materiais utilizados.

Substituição tributária

Para facilitar na arrecadação dos tributos e diminuir a chance de sonegação ou perda, principalmente em produtos cuja incidência do imposto acontece por mais de uma vez ao longo da cadeia produtiva e logística (os chamados tributos plurifásicos), a Receita estabelece o que se chama de substituição tributária.

Desta forma, a Receita, em vez de cobrar os impostos por diversas vezes de diversos contribuintes, passa a cobrar apenas de um, o sujeito passivo, normalmente, o comercializador final do produto em questão.

Nesses casos, cada um dos contribuintes (substituídos tributários) anteriores repassa o valor do produto ao sujeito, que realiza o pagamento à receita.

Este agente final acaba por receber créditos junto ao organismo, que podem ser resgatados ao longo do tempo, no caso de não-realização do fato gerador, ou seja, a comercialização ou a prestação do serviço é a que originou a cobrança daquele tributo.

Conhecer a realidade tributária de sua área econômica é fundamental para que a empresa mantenha o bom funcionamento e não surjam problemas com os órgãos fiscalizadores de receita.

No caso do ICMS, é com a Receita Estadual, mas lembre-se de todos os outros tributos aos quais seu negócio tem de arcar. Não deixe de investir em um contador para realizar a devida apuração e pagamento dos tributos devidos ao Estado.

Boa noite,eu me chamo, Nazareno, gostaria de saber se eu tenho que pagar, na minha conta de luz, o imposto, do ICMS, porque eu entendo que eu não tenho que pagar, tenho que pagar mesmo ou não?

Oi, tenho esse mesmo pensamento que você e não concordo com essa cobrança na conta de luz, até porque o ICMS incide na circulação de mercadorias e serviços… infelizmente, moramos no Brasil né