A Substituição Tributária (ST) é um dos regimes fiscais que mais causam dúvidas nos empresários. Isso acontece porque o regime obriga você a pagar um imposto antecipado sobre um produto que ainda nem vendeu.

Embora o governo tenha criado o regime para simplificar a fiscalização, na prática, o sistema pode ser complexo. Por isso, nós fizemos este guia prático para te ajudar a entender o que é a ST e como ela funciona. Além disso, ele mostra o mais importante: como lidar com ela no dia a dia da sua empresa.

O que é substituição tributária, na prática?

A Substituição Tributária (ST) é um regime que antecipa o recolhimento do ICMS. Em outras palavras, na ST, cada empresa da cadeia de vendas não paga o imposto separadamente. Em vez disso, o governo elege um único responsável para pagar o ICMS de toda a cadeia.

Normalmente, essa responsabilidade é da indústria ou do importador. Essa empresa, então, paga o imposto considerando até a venda ao consumidor final.

Esse contribuinte é chamado de Substituto Tributário. Já os demais na cadeia, como o varejista, são os Substituídos.

Conceitos importantes:

- ICMS: Imposto sobre Circulação de Mercadorias e Serviços, um tributo estadual.

- ICMS-ST: A parcela do imposto que o substituto recolhe de forma antecipada.

- MVA (Margem de Valor Agregado): Um percentual definido pelo governo de cada estado. Ele representa a margem de lucro que o governo presume que o produto terá nas próximas etapas de venda. Por exemplo, se um estado define uma MVA de 50%, o governo estima algo. A estimativa é que o preço do produto aumentará 50% até chegar ao consumidor final.

Ações práticas: Como lidar com a substituição tributária na sua empresa

A teoria é importante, mas vamos ao que interessa. O que você precisa fazer?

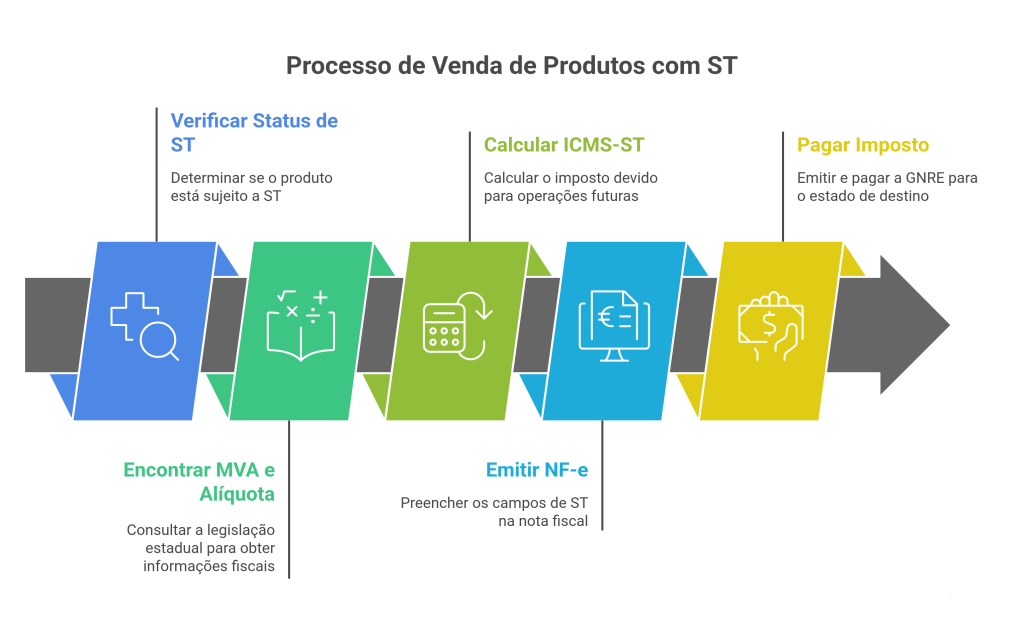

Cenário 1: Sou indústria/importador (Substituto). Como vender um produto com substituição tributária?

Se você é o primeiro da cadeia, a responsabilidade é sua. Sendo assim, siga estes passos:

- Primeiramente, verifique se o produto tem ST: A primeira etapa é saber se sua mercadoria está sujeita a este regime. Para isso, você deve consultar o Código Especificador da Substituição Tributária (CEST) de cada produto.

- Em seguida, encontre a MVA e a alíquota: Para isso, consulte a legislação do estado de destino da mercadoria. Assim, você encontrará os valores corretos de MVA e alíquota interna de ICMS.

- Calcule o ICMS-ST: Você precisará calcular tanto o ICMS da sua própria operação quanto o ICMS-ST das operações futuras. Mais abaixo, veremos o cálculo em detalhes.

- Depois de calcular, emita a Nota Fiscal Eletrônica (NF-e): Nela, preencha os campos específicos da ST na nota fiscal. Lembre-se que isso é fundamental para que a cadeia não pague o imposto novamente.

- Finalmente, pague o imposto. Para concluir o processo, você deve emitir e pagar a GNRE. A Guia Nacional de Recolhimento é destinada ao estado de destino da mercadoria.

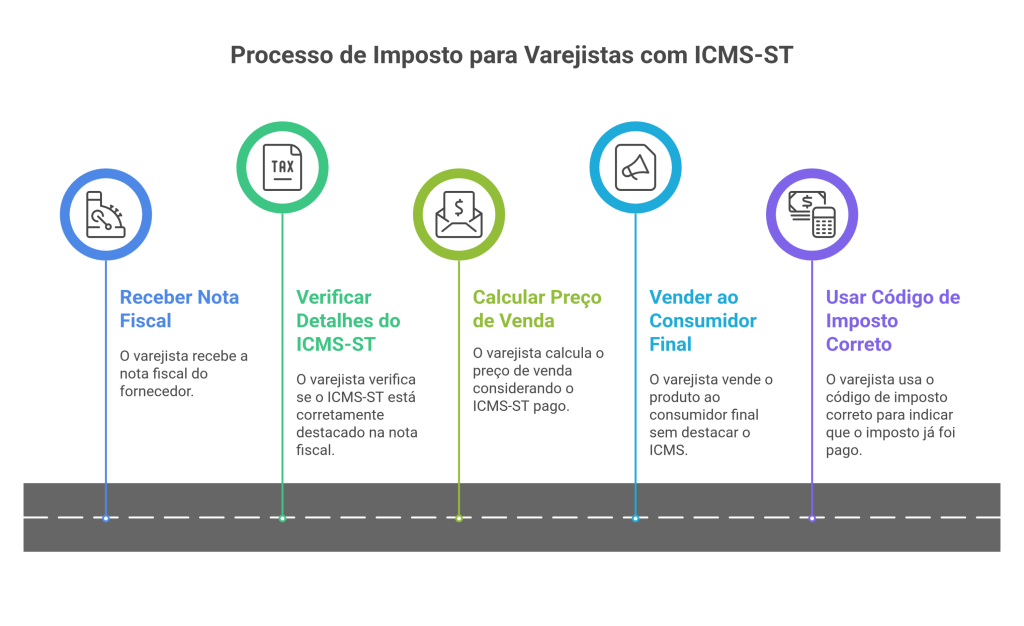

Cenário 2: Sou varejista (Substituído). Comprei um produto com substituição tributária. E agora?

Para você, o processo é mais simples, pois o fornecedor já pagou o imposto. Suas tarefas, basicamente, são de conferência e registro.

- Primeiro, confira a Nota Fiscal de compra: Nela, verifique se o fornecedor destacou corretamente os valores do ICMS-ST. Esses dados devem estar na NF-e que você recebeu. Lembre-se que esses valores devem estar em campos específicos.

- Depois, defina seu preço de venda: Lembre-se que o valor do ICMS-ST pago pelo fornecedor é um custo para você. Portanto, você deve considerar esse valor na formação do seu preço de venda.

- Por fim, atente-se à venda ao consumidor final: Ao vender esse produto, você não precisa mais destacar o ICMS. Isso ocorre porque o substituto já o recolheu anteriormente. Por isso, utilize o CSOSN (para Simples Nacional) ou CST correto que indica “ICMS cobrado anteriormente por substituição tributária”.

Onde consultar as informações?

Sabemos que falar em “consultar a legislação” é vago. Por isso, aqui estão os caminhos práticos:

- Primeiramente, para as regras entre estados, a fonte são os Convênios e Protocolos, disponíveis no Portal do CONFAZ (Conselho Nacional de Política Fazendária).

- Em seguida, para saber quais produtos fazem parte do regime, você deve consultar a Tabela CEST (Código Especificador da Substituição Tributária) no Portal Nacional da NF-e.

- Por fim, para dados como MVA e alíquotas, a consulta é na Legislação Estadual. Ou seja, você deve acessar o site da Secretaria da Fazenda (SEFAZ) de cada estado para o qual vende, como por exemplo:

- SEFAZ São Paulo

- SEFAZ Minas Gerais

- SEFAZ Rio de Janeiro

A reforma tributária vai acabar com a substituição tributária?

O texto da Reforma Tributária de fato prevê a integração da ST ao novo sistema de IVA (IBS e CBS). No entanto, é importante saber que a substituição tributária não vai acabar imediatamente, pois haverá um longo período de transição.

Com base no que se sabe até agora, as principais mudanças são:

- A tendência é que o governo simplifique o modelo e, consequentemente, diminua o número de produtos com ST.

- Além disso, a gestão do imposto deve se tornar mais centralizada.

Então, devo me preocupar agora? Sim, mas o foco principal deve ser cumprir as regras atuais corretamente. Adicionalmente, é fundamental acompanhar as notícias sobre o período de transição.

Como calcular o ICMS-ST (Exemplo prático)

Como o cálculo pode ser um pouco longo, vamos dividi-lo em dois cenários:

Cenário: Para este cenário, vamos imaginar uma indústria em regime normal que vende um produto por R$ 1.000, com os seguintes dados:

- Alíquota interna de ICMS: 18%

- MVA: 40%

Passo 1: Calcular o ICMS da operação própria

Primeiramente, calculamos o imposto sobre a sua própria venda. Este é o ICMS que constaria normalmente em sua nota fiscal.

Passo 2: Encontrar a base de cálculo do ICMS-ST

Em seguida, usamos a MVA para encontrar a base de cálculo presumida para as vendas futuras do produto.

- Base de Cálculo ST = Valor do Produto x (1 + %MVA)

- R$ 1.000 x (1 + 0,40) = R$ 1.400

Passo 3: Calcular o valor total do ICMS-ST

Agora, com a base de cálculo maior em mãos, aplicamos a alíquota interna novamente para achar o imposto total da cadeia.

- ICMS Total na Cadeia = Base de Cálculo ST x Alíquota Interna

- R$ 1.400 x 18% = R$ 252

Passo 4: Encontrar o valor que você vai recolher

Por fim, o valor que você (substituto) vai pagar é a diferença entre o ICMS total e o seu ICMS próprio.

- Valor do ICMS-ST a Recolher = ICMS Total na Cadeia – ICMS da Operação Própria

- R$ 252 – R$ 180 = R$ 72

Portanto, neste exemplo, você recolherá R$ 72 via GNRE para o estado de destino.

E em vendas para outros estados? Use a MVA Ajustada

Contudo, a situação muda quando a alíquota de ICMS dentro do estado de destino é diferente da alíquota interestadual. Nesse caso, é preciso ajustar a MVA.

Vamos a um exemplo prático: uma indústria de SP vende para um varejista em MG.

- MVA Original (interna de MG): 40% (ou 0,40)

- Alíquota Interestadual (SP para MG): 12% (ou 0,12)

- Alíquota Interna em MG: 18% (ou 0,18)

Fórmula: MVA Ajustada = [(1+ MVA ST original) x (1 – ALQ inter) / (1- ALQ intra)] -1

Cálculo:

- (1 + 0,40) = 1,40

- (1 – 0,12) = 0,88

- (1 – 0,18) = 0,82

- ((1,40 x 0,88) / 0,82 – 1

- 1,232 / 0,82 – 1

- 1,5024 – 1 = 0,5024 ou 50,24%

Como resultado, a MVA que você deve usar no cálculo não é mais 40%, e sim 50,24%. Lembre-se que usar a MVA errada é um dos erros mais comuns e pode gerar multas.

Atenção para o Simples Nacional

Por último, é importante saber que o cálculo para o substituto do Simples tem uma particularidade. Essa diferença ocorre pois ele não destaca o ICMS da própria operação na nota.

Embora a lógica geral de encontrar o imposto total e subtrair a parcela própria se mantenha, há uma diferença. A forma de apurar essa parcela específica é o que muda. Por isso, se sua empresa é do Simples e atua como substituta, o apoio do seu contador é indispensável.

Como preencher a NF-e com ICMS-ST?

É fundamental que as informações da Substituição tributária constem em campos específicos da NF-e. Afinal, sem isso, o Fisco considera a nota incorreta. Sendo assim, os principais campos a serem observados são:

- CFOP (Código Fiscal de Operações e Prestações): Primeiramente, códigos específicos como 5401, 5403, 6401 e 6403 são usados para indicar operações com ST.

- CST ou CSOSN: Em seguida, é preciso usar o código de situação tributária correto.

- CST (Regime Normal): Por exemplo, o código 10 (Tributada com cobrança do ICMS por ST) ou 60 (ICMS cobrado anteriormente por ST).

- CSOSN (Simples Nacional): Existem alguns códigos principais. Por exemplo, o 201 ou 202, para tributação com cobrança de ST. Já o código 500 indica que o ICMS foi cobrado anteriormente.

- Campos de valores: Por fim, os valores calculados devem ser informados nos campos

- vBCSTRet (Base de cálculo do ICMS-ST)

- e vICMSSTRet (Valor do ICMS-ST retido)

Principais erros que empresários cometem (e como evitá-los)

Para te ajudar a evitar problemas, listamos os principais erros que os empresários cometem com a ST:

- Não saber que seu produto tem ST: Causa multas e problemas fiscais.

- Como evitar: Consulte a tabela CEST e a legislação estadual regularmente.

- Usar a MVA errada: Principalmente em operações interestaduais (não usar a MVA Ajustada).

- Como evitar: Sempre verifique a legislação do estado de destino e aplique a fórmula de ajuste.

- Errar no preenchimento da NF-e: Impede o Fisco de identificar a operação corretamente.

- Como evitar: Use um bom sistema emissor de NF-e e treine sua equipe (ou seu contador) sobre os campos corretos.

- Não recolher o imposto quando o fornecedor esquece: comprador pode receber uma mercadoria com substituição tributária sem a retenção na nota. Nesse caso, a responsabilidade pelo recolhimento do imposto passa a ser sua. Por isso, verifique todas as notas de entrada.

- Como evitar: Verifique todas as notas de entrada. Se identificar um erro, você precisará gerar e pagar uma guia (GNRE) de antecipação. Essa guia é para o seu estado e você deve pagá-la antes de revender a mercadoria. O objetivo é regularizar a situação fiscal do produto.

Dúvidas comuns que precisam de resposta

Ok, entendi. Qual o primeiro passo prático na minha empresa?

Para começar a organizar a substituição tributária na sua empresa, recomendamos o seguinte passo a passo:

- Primeiro, liste seus produtos com os respectivos códigos NCM.

- Em seguida, use os NCMs para descobrir o CEST de cada item e confirmar se eles estão no regime de ST.

- Depois, verifique as regras na legislação do seu estado e dos estados para os quais você vende.

- Com as informações, ajuste seu sistema de emissão de notas com os dados corretos (MVA, alíquotas, CFOP, etc.).

- Finalmente, converse com seu contador, pois ele é seu maior aliado para garantir que tudo esteja correto.

Como gerencio as legislações para o meu e-commerce que vende para o Brasil todo?

Para um e-commerce, fazer esse controle manualmente é praticamente inviável e muito arriscado. Portanto, a solução mais segura é a tecnologia. Para isso, invista em plataformas e ERPs com módulos fiscais inteligentes.

Geralmente, esses sistemas são capazes de consultar a legislação de cada estado em tempo real. Assim, eles calculam os impostos automaticamente a cada venda.

Se eu cometer um erro, quais são os riscos?

Os riscos de cometer um erro são altos e podem impactar diretamente seu caixa. Primeiramente, existem as multas, que podem ter um percentual elevado sobre o imposto devido. Além disso, pode ocorrer a apreensão de mercadorias em postos fiscais, o que certamente gera prejuízos e atrasos na sua operação.

Se a venda final não acontecer, posso pedir a restituição?

Sim, é possível pedir a restituição. Caso a empresa sofra um roubo, perca o produto ou não concretize a venda, ela pode reaver o ICMS-ST. Contudo, para isso, você precisa ser quem pagou o imposto originalmente.

No entanto, é importante saber que o processo é burocrático. Ele é feito através de um processo administrativo na SEFAZ do estado. Além disso, a operação geralmente exige o auxílio de um contador. Por isso, você precisa avaliar se o valor que o governo restituirá compensa o esforço.

![Planilhas financeiras: 7 modelos [Download Grátis]](https://blog.egestor.com.br/wp-content/uploads/austin-distel-DfjJMVhwH_8-unsplash-1-400x250.jpg)

excelente o texto bem explicativo e claro, somente uma dúvida trabalho com um produto que a NCM está no grupo 28 Porta a porta mas meu negócio não é porta a porta e sim distribuição. este NCM não consta em outro grupo que não seja Porta a porta. Mesmo assim tenho que recolher a ST?

Show !

Olá bom dia!

Muito bom artigo, se puderem me ajudar, comprando um produto e observando que o mesmo esta no regime de substituição tributária ( NCM 85171221 ), agora vou fazer a venda do produto para outro estado e o consumidor ele não vai vender, o produto terá destino de consumo próprio eu devo emitir a nota também com ST ? ou seja CFOP 6404?

16 – pneus, câmaras de ar e congêneres;

Pago no pneu em São Paulo R$ 330,00 já com tributos, qual porcentagem a mais de tributos teria para mesmo produto no Rio de janeiro?

Gostaria de saber o seguinte. Recebi uma compra de um fornecedor, na NF existe destacado o valor ICMS e o valor ICMS ST em cada item. O valor do ICMS ST deve ser incluido no custo daquele produto? Pergunto pois tenho dúvidas se eu pago o ST “na entrada” e tenho desconto dele “na saída”.

Outra dúvida, no caso de ICMS, existe uma alíquota para compras dentro do estado e OUTRA aliquota para compras de fornecedores de fora do meu estado?

É por isso que o cálculo é, por exemplo:

No Item 1 existe na NF o ICMS destacado de 7%, a aliquota interna do meu estado é 17%, assim calculo o ICMS é feito: Preço produto * (0,17 – 0,07) = Preço produto * 0,10.

Esse entendimento está correto? Então, no caso de um produto com ST destacado na NF basta eu somar ao resultado anterior o valor da ST por unidade para compor meu custo de dif de ICMS e ST. Este raciocínio está correto? Gostaria muito de ajuda. Desde já agradeço.

Melhor Texto!

Me ajudou Demais .

Obrigada

ARRUDA FILHO – muito bom, ajudou muito na elaboração de Laudo Judicial. mto. obrigado 04/09/2018

Boa tarde. Gostaria de tirar uma dúvida; um determinado produto pode ser vendido com ST e numa posterior venda vir sem ST?

o texto é auto explicativo muito bom, mas fiquei com dúvida.

Já que icms st é antecipação do imposto, quando vendo para uma industria não ocorre mais destaque do icms , pois o pagamento fora efetuado na aquisição por toda a cadeia.

e Quando vendo abaixo do MVA estipulado para o produto dentro do São Paulo (industrial), poderia a empresa solicitar o ressarcimento porque não vai ter mais operação subsequente com este produto?