As alíquotas interestaduais de ICMS são os percentuais que incidem sobre a circulação de mercadorias entre estados diferentes. São elas que determinam quanto de ICMS o vendedor deve recolher ao seu estado de origem quando emite uma nota fiscal para outro estado.

No Brasil, existem três alíquotas interestaduais possíveis: 12%, 7% e 4%. A que se aplica a cada operação depende de três fatores: o estado de origem da mercadoria, o estado de destino e a origem do produto (nacional ou importado).

Entender essa lógica é essencial para emitir notas fiscais interestaduais sem erro, calcular corretamente o DIFAL e apurar o ICMS-ST quando há substituição tributária.

O que são alíquotas interestaduais de ICMS?

Quando uma empresa vende para outra empresa em um estado diferente, o ICMS não é cobrado pela alíquota interna do estado de origem — é cobrado pela alíquota interestadual. Essa alíquota é menor, justamente para que parte da arrecadação fique no estado de destino (que vai “consumir” o produto).

As alíquotas interestaduais foram estabelecidas pela Resolução do Senado Federal nº 22/1989 e valem para todos os estados. A lógica central é redistribuir a receita de ICMS entre estados mais e menos desenvolvidos economicamente.

É importante distinguir dois cenários:

- Venda para empresa contribuinte do ICMS (indústria, distribuidor, varejista): aplica-se a alíquota interestadual. O comprador utiliza o valor como crédito de ICMS.

- Venda para consumidor final (pessoa física ou empresa não contribuinte do ICMS): aplica-se a alíquota interestadual, mas o vendedor deve recolher o DIFAL (diferencial de alíquota) para o estado de destino.

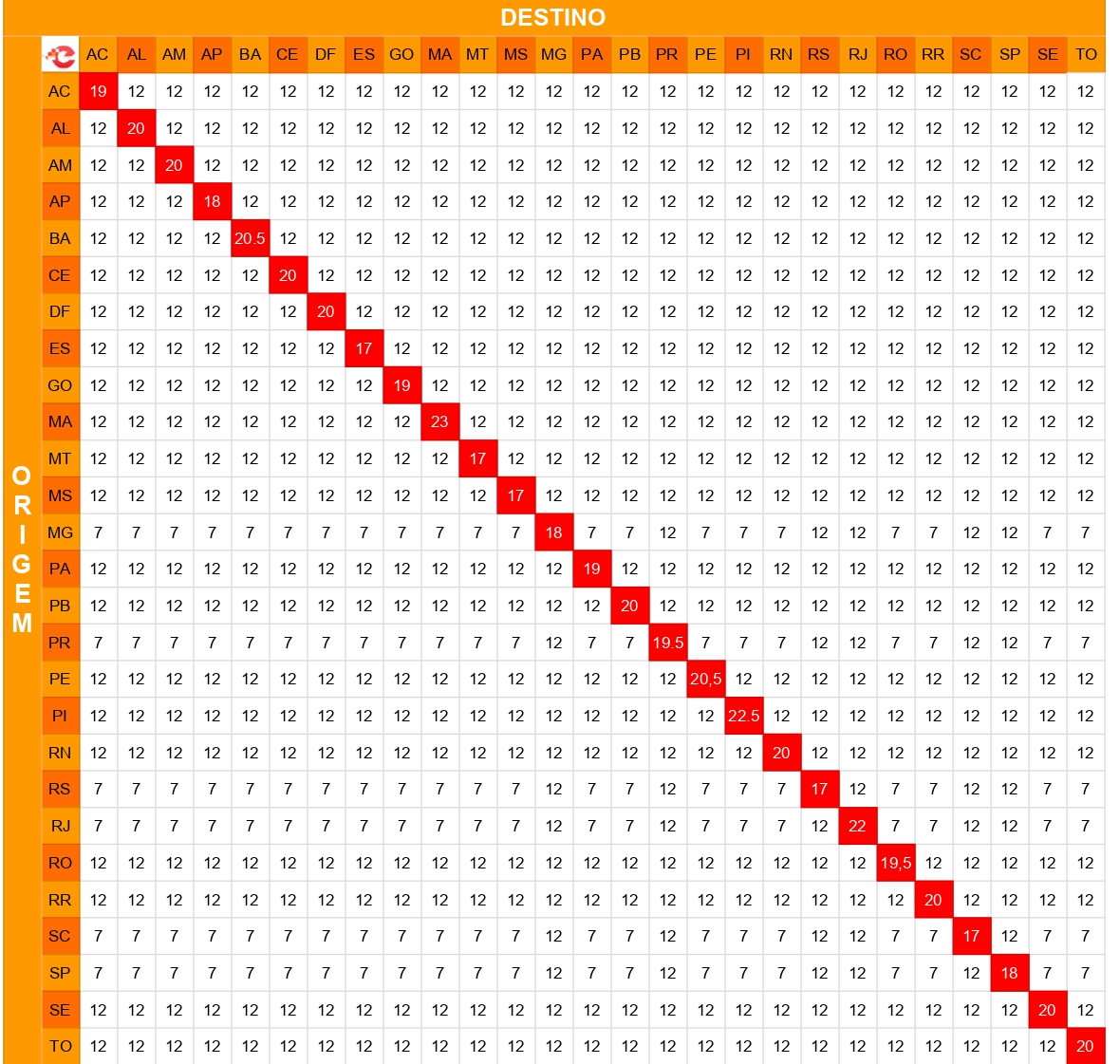

Tabela de alíquotas interestaduais de ICMS 2026

Existem três alíquotas interestaduais vigentes em 2026:

| Alíquota | Estado de origem | Estado de destino |

|---|---|---|

| 12% | Qualquer estado | Sul ou Sudeste (exceto ES) |

| 12% | Norte, Nordeste, Centro-Oeste ou ES | Qualquer estado |

| 7% | Sul ou Sudeste (exceto ES) | Norte, Nordeste, Centro-Oeste ou ES |

| 4% | Qualquer estado | Qualquer estado (mercadoria importada) |

Quando a alíquota é 12%

A alíquota de 12% é a mais comum e se aplica quando:

- A operação ocorre entre estados das regiões Sul e Sudeste (exemplo: SP → RJ, PR → SC, MG → RS);

- A mercadoria parte de um estado do Norte, Nordeste ou Centro-Oeste, independentemente do destino (exemplo: AM → SP, BA → PR, GO → RJ).

A justificativa é que nesses casos não há desigualdade regional a compensar.

Quando a alíquota é 7%

A alíquota de 7% é aplicada quando a mercadoria parte de um estado das regiões Sul ou Sudeste (exceto Espírito Santo) com destino a estados das regiões Norte, Nordeste, Centro-Oeste ou ao Espírito Santo.

A lógica é favorecer os estados menos desenvolvidos: ao reduzir a alíquota interestadual, a diferença que o estado de destino pode tributar internamente é maior, ficando mais arrecadação no destino.

Exemplos de operações com 7%:

- SP → BA: 7%

- RJ → AM: 7%

- PR → DF: 7%

- SC → ES: 7%

- MG → CE: 7%

Quando a alíquota é 4% (mercadorias importadas)

A Resolução do Senado nº 13/2012 instituiu a alíquota de 4% para operações interestaduais com bens e mercadorias importados do exterior, ou com conteúdo de importação superior a 40%.

Essa medida foi criada para reduzir a “guerra fiscal” entre estados que concediam benefícios para atrair operações de importação. Ao uniformizar a alíquota em 4%, independentemente do estado de origem, eliminou-se a vantagem tributária.

A alíquota de 4% se aplica quando:

- O produto foi importado diretamente e não passou por processo de industrialização no Brasil que reduzisse seu conteúdo de importação abaixo de 40%;

- A operação é interestadual (para operações internas, vale a alíquota normal do estado);

- O produto não constar na lista de exceções do Conselho Nacional de Política Fazendária (CONFAZ).

Atenção: quando o bem importado passa por industrialização no Brasil e o conteúdo de importação cai abaixo de 40%, a alíquota volta a ser 7% ou 12%, conforme a regra geral de origem e destino.

Estados por região — referência rápida

Use esta tabela para identificar rapidamente se a operação usa 7% ou 12%:

| Região | Estados | Recebe 7% de Sul/Sudeste? |

|---|---|---|

| Sudeste | SP, RJ, MG, ES | ES: sim | SP, RJ, MG: não |

| Sul | PR, SC, RS | Não |

| Norte | AM, PA, AC, RO, RR, AP, TO | Sim |

| Nordeste | BA, SE, AL, PE, PB, RN, CE, PI, MA | Sim |

| Centro-Oeste | GO, MT, MS, DF | Sim |

Como calcular o ICMS em uma operação interestadual

O cálculo é direto para operações entre contribuintes do ICMS (empresa para empresa):

ICMS interestadual = Base de cálculo × alíquota interestadual

A base de cálculo inclui o valor do produto mais frete, seguro e outras despesas acessórias cobradas do comprador — o chamado valor total da operação. O IPI não compõe a base do ICMS quando a operação é entre contribuintes e o produto é destinado à industrialização ou comercialização.

Exemplo prático — venda entre empresas (B2B)

Uma indústria em São Paulo vende R$ 8.000,00 em produtos para um distribuidor no Paraná. Frete incluso no valor: R$ 500,00.

- Base de cálculo: R$ 8.500,00

- Alíquota interestadual SP → PR (Sul): 12%

- ICMS interestadual = R$ 8.500 × 12% = R$ 1.020,00

A indústria paulista destaca R$ 1.020,00 de ICMS na NF-e e recolhe ao estado de São Paulo. O distribuidor paranaense registra esse valor como crédito de ICMS para abater de suas saídas.

Exemplo prático — venda de estado do Nordeste para o Sudeste

Uma empresa no Ceará vende R$ 3.000,00 para um cliente em Minas Gerais.

- Origem: CE (Nordeste) → Destino: MG (Sudeste)

- Alíquota: 12% (origem em estado do Nordeste = sempre 12%)

- ICMS = R$ 3.000 × 12% = R$ 360,00

DIFAL — o que muda quando o destino é consumidor final

Quando a venda interestadual é destinada ao consumidor final — seja pessoa física ou empresa que não é contribuinte do ICMS —, entra em cena o DIFAL (Diferencial de Alíquota), regulamentado pela Emenda Constitucional nº 87/2015 e pela Lei Complementar nº 190/2022.

Segundo a Emenda Constitucional 87/15:

VII – Nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual.

O DIFAL corresponde à diferença entre a alíquota interna do estado de destino e a alíquota interestadual:

DIFAL = Base de cálculo × (alíquota interna do destino − alíquota interestadual)

Esse valor é recolhido integralmente ao estado de destino, via GNRE (Guia Nacional de Recolhimento de Tributos Estaduais) ou pela própria inscrição estadual do remetente no estado de destino.

Exemplo de DIFAL — venda de SP para consumidor final em BA

- Valor da venda: R$ 2.000,00

- Alíquota interestadual SP → BA: 7%

- Alíquota interna da Bahia: 20,5%

- DIFAL = R$ 2.000 × (20,5% − 7%) = R$ 2.000 × 13,5% = R$ 270,00

O vendedor paulista recolhe R$ 270,00 para a Bahia como DIFAL. Esse valor não é crédito do consumidor final — é o complemento de ICMS que vai para o estado onde o produto foi consumido.

Para uma explicação completa do DIFAL, fórmulas para produtos com MVA e cálculo em operações com substituição tributária, veja o guia sobre DIFAL: o que é o Diferencial de Alíquota de ICMS

CFOP para operações interestaduais

Na nota fiscal eletrônica, toda operação interestadual de saída usa CFOP com o dígito inicial 6. Os mais comuns são:

| CFOP | Descrição | Quando usar |

|---|---|---|

| 6.101 | Venda de produção do estabelecimento | Fabricante que vende produto que ele mesmo industrializou |

| 6.102 | Venda de mercadoria adquirida de terceiros | Distribuidor ou varejista que revende produto comprado pronto |

| 6.401 | Venda de produção com ICMS-ST retido | Fabricante (substituto tributário) vendendo produto sujeito à ST |

| 6.404 | Venda de mercadoria com ICMS-ST retido | Revendedor (substituto tributário) vendendo produto sujeito à ST |

| 6.108 | Venda de produção para não contribuinte | Fabricante vendendo diretamente a consumidor final em outro estado |

| 6.109 | Venda de mercadoria para não contribuinte | Comerciante vendendo para consumidor final em outro estado (DIFAL obrigatório) |

O CFOP errado na NF-e pode causar rejeição pela SEFAZ ou divergências na escrituração fiscal. Em caso de dúvida sobre o código correto para a sua operação, consulte o guia completo de CFOP.

Alíquotas interestaduais e a MVA (Substituição Tributária)

Quando há substituição tributária em uma operação interestadual, a alíquota interestadual entra na fórmula da MVA Ajustada — usada para calcular a base do ICMS-ST. Nesse cálculo, a diferença entre a alíquota interestadual (7% ou 12%) e a alíquota interna do estado de destino é o que “ajusta” a Margem de Valor Agregado.

A fórmula é: MVA Ajustada = {[(1 + MVA Original) × (1 − ALQ inter) ÷ (1 − ALQ intra)] − 1} × 100. Veja o passo a passo completo com exemplos no guia sobre Margem de Valor Agregado (MVA).

Reforma tributária e o futuro das alíquotas interestaduais

A Emenda Constitucional nº 132/2023 aprovou a substituição gradual do ICMS pelo IBS (Imposto sobre Bens e Serviços). No modelo do IBS, o imposto será cobrado no destino do consumo — o que elimina, a longo prazo, a distinção entre operações internas e interestaduais.

Durante a transição (que vai até 2032), as regras atuais do ICMS continuam vigentes na íntegra. Em 2026, o IBS começa a ser testado com alíquota de 0,1%, mas as empresas seguem obrigadas a aplicar as alíquotas interestaduais de 7%, 12% e 4% normalmente.

A partir de 2033, quando o IBS estiver plenamente implantado, o conceito de alíquota interestadual deixará de existir — cada transação terá o imposto calculado pela alíquota do estado de destino, sem distinção de origem.

Conclusão sobre alíquotas interestaduais de ICMS

Aplicar a alíquota interestadual correta não é apenas uma obrigação fiscal — é um ponto crítico para evitar autuações, garantir o crédito de ICMS do seu cliente e precificar suas operações com precisão.

A regra prática é simples: verifique sempre o estado de origem, o estado de destino e a origem do produto (nacional ou importado) antes de emitir a nota. Se a mercadoria partir do Sul ou Sudeste (exceto ES) com destino ao Norte, Nordeste, Centro-Oeste ou ES, use 7%. Nos demais casos, 12%. Produto importado com conteúdo de importação acima de 40%? 4%, independentemente da rota.

Com a transição para o IBS em andamento, as regras atuais do ICMS continuam valendo integralmente até 2032 — então dominar esse cálculo ainda vai fazer diferença por muitos anos.

Se a sua empresa realiza vendas interestaduais com frequência, contar com um sistema de gestão que automatize o cálculo do ICMS e a emissão da NF-e reduz erros e poupa tempo.

🚀 O eGestor foi desenvolvido para isso: conheça o sistema e teste gratuitamente.

Perguntas frequentes sobre alíquotas interestaduais de ICMS

Como saber qual alíquota usar na minha operação?

Identifique o estado de origem e o estado de destino da mercadoria. Se a origem for Sul ou Sudeste (exceto ES) e o destino for Norte, Nordeste, Centro-Oeste ou ES: use 7%. Se o produto for importado com conteúdo de importação acima de 40%: use 4%. Em todos os outros casos: use 12%. Em caso de dúvida, consulte o RICMS do seu estado.

A alíquota interestadual é sempre menor que a interna?

Sim, na maioria dos casos. As alíquotas internas estaduais variam de 17% a 22% (dependendo do estado e do produto), enquanto as interestaduais são 7% ou 12%. Essa diferença é exatamente o que gera o DIFAL nas vendas para consumidor final.

Quem paga o ICMS interestadual — o comprador ou o vendedor?

O vendedor (remetente) é responsável por destacar e recolher o ICMS interestadual ao seu estado de origem. O comprador (destinatário) que for contribuinte do ICMS registra esse valor como crédito. Nas vendas a consumidor final, o vendedor também recolhe o DIFAL ao estado de destino.

MEI paga ICMS interestadual?

O MEI recolhe ICMS de forma simplificada dentro do DAS (documento de arrecadação do Simples). Quando vende para outro estado, a operação é emitida com CFOP interestadual (6.xxx), mas o cálculo de ICMS está incluído no regime do SIMEI. Em compras interestaduais, o MEI pode estar sujeito ao DIFAL dependendo do estado de destino — consulte a legislação estadual ou seu contador.

Qual a alíquota para venda de SP para o Espírito Santo?

7%. O Espírito Santo é estado do Sudeste, mas recebe 7% nas operações originárias das regiões Sul e Sudeste. Quando o ES é a origem, aplica-se 12% para qualquer destino.

O que acontece se usar a alíquota errada na NF-e?

A SEFAZ pode rejeitar a NF-e na emissão (se houver validação automática) ou autuar o contribuinte na fiscalização. Calcular a menor gera diferença de imposto a recolher com juros e multa. Calcular a maior implica em crédito de ICMS a maior para o destinatário, o que também pode gerar contingência fiscal na escrituração dele.

A alíquota interestadual se aplica a serviços?

Não. Serviços são tributados pelo ISS (municipal) ou pelo ICMS em casos específicos como transporte interestadual e telecomunicações. Para o ICMS de transporte interestadual, consulte a legislação específica — existe tabela própria de alíquotas para esse serviço.

![Como criar um site para empresa: Passo a passo completo [2026]](https://blog.egestor.com.br/wp-content/uploads/thought-catalog-BlGmdY18CFQ-unsplash-1-2-400x250.jpg)

0 comentários