O que é o fluxo de caixa?

O fluxo de caixa é o controle de todos os valores que entram e saem do financeiro da empresa.

Qual o objetivo do fluxo de caixa?

O objetivo do fluxo de caixa é garantir a saúde financeira do negócio. Desse modo, ele assegura que a empresa tenha capital para cumprir suas obrigações.

Como fazer o fluxo de caixa?

O fluxo de caixa pode ser feito através de um sistema de gestão empresarial, como o eGestor.

O que é fluxo de caixa

O fluxo de caixa é o registro das entradas e saídas de dinheiro da empresa. Geralmente, a empresa pode medi-lo em um período definido, de uma semana a um ano. Além disso, o controle pode ser relativo a períodos promocionais ou a campanhas específicas.

Para que esse processo funcione, é preciso conhecer todos os valores que entram e saem. Aliás, a empresa deve fazer esse acompanhamento de forma constante. Em outras palavras, toda vez que a empresa realiza uma venda ou compra, o dinheiro entra ou sai do caixa.

Para facilitar essa tarefa, a empresa pode fazer o controle do fluxo de caixa em uma planilha ou sistema de gestão. Afinal, esses recursos mostram a situação financeira do negócio, incluindo o valor disponível e quanto a empresa precisa pagar.

Todos os recebimentos

Os recebimentos são todos os valores que entram no caixa da empresa, podendo esse ser físico ou a conta no banco, por exemplo. Assim, são recebimentos:

- Vendas, a vista e a prazo

- Recebimento de duplicata

- Empréstimos

- Financiamento

Todos os pagamentos

Os recebimentos são todos os valores que saem do caixa, de novo, podendo ser o caixa físico ou a conta bancária. Assim, eles podem ser:

- Compras de produtos ou matérias-prima, a vista e a prazo

- Pagamento de despesas

- Pagamento de impostos

Como fazer o Fluxo de Caixa

Agora que você já sabe o que é o fluxo de caixa, chegou a hora de fazer o da sua empresa. Não sabe como? A gente ensina passo a passo!

Especifique as entradas e saídas da empresa

Os principais elementos utilizados no fluxo de caixa são as entradas e saídas, ou seja, as receitas e as despesas. Com elas, é possível fazer a análise de fluxo de caixa completa. Um exemplo de fluxo é:

| Saldo anterior | Receitas | Despesas | Saldo atual | Resultado do mês |

| R$ 100,00 | R$ 200,00 | R$ 190,00 | R$ 110,00 | R$ 110,00 |

Entradas

As entradas são representadas por todos os recebimentos das empresas. Geralmente, os ingressos vêm de vendas de mercadorias ou de serviços prestados. Contudo, outros valores também podem representar entradas e devem ser registrados.

A primeira e melhor delas, é claro, são as receitas. Ou seja, registro de absolutamente todo o dinheiro que entrou no caixa da empresa.

É importante anotar em seu sistema a origem de cada valor, a forma de pagamento e a data do recebimento.

Alguns exemplos de entradas que interferem no fluxo de caixa:

- recebimento de venda;

- recebimento de duplicatas;

- financiamentos ou empréstimos;

- capital de novos sócios ou acionistas.

| Data | Conta | Valor | Forma de pagamento | Status |

| 03/04 | Venda | R$ 300,00 | Dinheiro | Pago |

| 04/04 | Venda | R$ 64,00 | Cartão | Em aberto |

| 10/04 | Venda | R$ 115,00 | Dinheiro | Pago |

Saídas

As saídas, ou desembolsos, são os valores que a empresa paga para operar, como salários, fornecedores e contas diversas. Além disso, elas incluem custos fixos e variáveis. Por isso, é fundamental registrar cada gasto sem exceção para manter um controle financeiro eficaz.

Vamos analisar os custos, começando pelas contas fixas. Elas são despesas recorrentes e obrigatórias para a empresa funcionar, como aluguel e folha de pagamento. Assim, mesmo com pequenas variações mensais, seus valores são previsíveis e devem ser registrados sempre.

Em contrapartida, os custos variáveis oscilam a cada mês. Muitas vezes, esses custos vêm de emergências ou imprevistos que afetam a operação. Por exemplo, pode ser a contratação de um serviço ou o conserto de um equipamento.

Ainda, é preciso considerar as compras parceladas. Para isso, projete o pagamento de cada parcela para a sua data correta. Dessa forma, o controle será mais preciso. Além disso, esse cuidado contribui para o planejamento e ajuda a criar novas estratégias para aumentar os lucros.

Alguns exemplos de saídas no fluxo de caixa:

- compras (fornecedores)

- despesas

- impostos

- juros

- dividendos.

| Data | Conta | Valor | Forma de pagamento | Status |

| 06/04 | Fornecedor | R$ 235,00 | Dinheiro | Pago |

| 08/04 | Internet | R$ 102,58 | Dinheiro | Pago |

| 22/04 | Frete | R$ 78 | Cartão | Pago |

Regimes de análise

Ao iniciar o fluxo de caixa, muitos se perguntam: registrar as movimentações quando acontecem ou apenas na data do pagamento?

No entanto, a resposta não é simples, pois depende.

Isso porque existem dois tipos de regime para facilitar esse processo: o de caixa e o de competência. Sendo assim, é de extrema importância que o processo a ser usado seja definido no início do controle.

Regime de caixa

O regime de caixa do fluxo de caixa é quando o valor só é contabilizado ou descontado quando ele efetivamente entra ou sai. Dessa forma, os dados são ainda mais precisos.

No regime de caixa, se a empresa fez uma compra de R$ 100,00 à vista, ela contabilizará o valor no caixa, por exemplo. Por exemplo, imagine que a empresa parcelou uma compra em 5 vezes. Nesse caso, a empresa insere os R$ 20,00 de cada parcela apenas quando os paga.

Regime de competência

O regime de competência do fluxo de caixa é o oposto do regime de caixa. Ou seja, a empresa insere os valores no controle na hora da venda, lançando-os como receita ou entrada de caixa.

Dessa forma, se a empresa parcelar uma compra, ela registrará o valor total como saída. A partir daí, a empresa lançará as parcelas futuras como contas a pagar, no passivo circulante. Por outro lado, a empresa lançará as parcelas que vencem no próximo exercício no passivo não circulante.

⚠️ Esse é o regime obrigatório para todas as empresas, para apuração de obrigações trabalhistas, previdenciárias e tributárias. Quem o define como obrigatório é o Artigo 225 do Decreto nº 3.048 e a CLT.

Onde fazer o controle de fluxo de caixa

Existem algumas ferramentas que facilitam o controle do fluxo de caixa. Por exemplo, a planilha de fluxo de caixa e um sistema específico para isso.

📒 Caderno

- Não gera relatórios

- Ordenação ou filtros de dados importantes inexistente

- Sem dados importantes da empresa

- Tempo de anotação de vendas maior que o ideal

📉 Planilha

- Apenas um usuário pode preencher as informações a cada vez

- Não tem integração

- Relatórios muito limitados

- Tempo perdido utilizando ferramentas como excel

- Não tem suporte

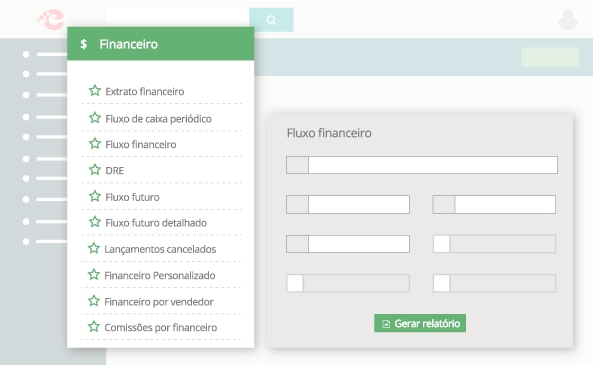

eGestor

- Integração com outros setores, como de vendas, compras, financeiro, estoque e notas fiscais

- Mais facilidade

- Permissões por usuário

- 50 tipos de relatórios

- Tudo simples e rápido

Planilha de fluxo de caixa

Um meio fácil de fazer esse controle é através de uma planilha de fluxo de caixa. Elas são uma maneira mais fácil pois já possuem todos os cálculos configurados. Assim, basta baixar a planilha de fluxo de caixa e inserir os valores da sua empresa.

Por isso, o eGestor criou a planilha de fluxo de caixa. Nela você pode inserir os dados previstos e os dados reais. Também, é possível dividir os valores no primeiro e no segundo semestre do ano.

Sistema de controle de fluxo de caixa

Ao contrário da planilha, o sistema de fluxo de caixa é a forma automatizada de fazer esse controle. Uma vez que ele integra todos os dados de todos os setores, ele consegue fazer uma administração melhor da empresa.

Ainda, ele faz com que não se perca tanto tempo na hora de cadastrar as informações. Isso ocorre porque o sistema integra os setores, evitando assim o retrabalho. Dessa forma, as informações não são cadastradas mais de uma vez em planilhas diferentes.

Exemplo de fluxo de caixa

O fluxo de caixa é o registro de todas as entradas e saídas de valores. Por isso, para fazê-lo, é necessário ter os dados da transação. Por exemplo, uma empresa recebeu R$ 200,00 pela venda de um produto, e o cliente pagou com cartão. Então essa venda deve estar registrada.

Em seguida, a empresa pagou uma conta de água de R$ 120,00, retirando o valor do caixa físicosico. Isso também deve constar no controle.

A empresa também deve incluir outras despesas no controle financeiro. Por exemplo, o pagamento da conta de internet no valor de R$ 70,00.

Assim, esse é o exemplo de controle de fluxo de caixa:

Tipos de fluxo de caixa

É importante ressaltar que existem diferentes tipos de fluxo de caixa que podem ser analisados em sua empresa.

Fluxo de caixa projetado

O fluxo de caixa projetado tem como objetivo tentar prever e prevenir os riscos para uma empresa. Dessa forma, a companhia consegue estimar se necessitará de um empréstimo bancário, por exemplo.

O inverso também acontece: se o prognóstico for positivo, será viável investir em novas operações com mais segurança e tranquilidade. Assim, ele fornece uma visão aprofundada da movimentação de todos os recursos. Além disso, pode apontar soluções para curto, médio e longo prazos.

Na primeira situação, essa conta serve para estimar o quanto existe de dinheiro sobrando ou faltando no caixa. Para o prazo maior, entretanto, as opções do que fazer com o fluxo de caixa projetado são mais vastas.

Abaixo, listamos algumas das aplicações para esse método.

Objetivos de longo prazo do Fluxo de Caixa Projetado

- planejar as atividades do caixa;

- controle financeiro;

- administrar o capital de giro;

- avaliar a liquidez de uma organização.

Fluxo de caixa descontado

O fluxo de caixa descontado é utilizado para medir o valor de uma empresa. Ou seja, o tipo descontado se utiliza de dados como projeções e descontos para chegar a esse valor.

Fluxo de caixa operacional

O fluxo de caixa operacional contabiliza os ganhos e gastos da empresa. Para isso, ele considera os juros, os impostos e a desvalorização da companhia.

Cálculo do fluxo de caixa operacional

A contagem do fluxo de caixa operacional segue esta fórmula:

- FCO = LAJIR (Lucro Antes de Juros e Impostos de Renda) + Desvalorização – Impostos LAJIR.

Então, vamos para um exemplo prático.

Imagine que uma empresa chegou a um LAJIR de R$ 50 mil. Além disso, ela apresentou desvalorização de R$ 15 mil e recolheu R$ 20 mil em impostos. A conta ficará assim:

50.000 + 15.000 – 20.000 = 45.000

Assim, nesse contexto, seu empreendimento teria gerado um fluxo de caixa operacional da ordem de R$ 45 mil.

Fluxo de caixa livre

O fluxo de caixa livre é a quantia disponível em determinado momento. Além disso, esse cálculo leva em conta os investimentos e as necessidades de capital de giro.

Assim, esse cálculo mostra o total de dinheiro desimpedido da empresa. Depois disso, a empresa separa desse montante os valores para manter e expandir ativos. Na prática, ela também usa essa modalidade para definir os repasses a acionistas.

O fluxo de caixa livre, contudo, também tem outra função muito importante. Ele dará mais segurança nas escolhas da empresa ao fazer novos negócios. Afinal, sabe-se que há o suficiente para conservar e até para ampliar as atividades da companhia.

O fluxo de caixa livre, portanto, tem de ser positivo. Nesse sentido, a comparação com períodos anteriores é importante para achar causas de possíveis resultados negativos.

Dessa forma, o gestor percebe se ocorreu comportamento sazonal relevante. Por exemplo, uma fábrica vende ventiladores e registra uma queda nas vendas em julho, época de frio. Assim, esse motivo provavelmente explicaria o mau desempenho.

Além disso, essa análise financeira permite aos administradores equilibrar melhor a balança entre a busca por novas oportunidades e uma situação segura. Afinal, não manter os pés no chão é um dos principais equívocos cometidos no cálculo do fluxo de caixa.

Isso porque, muitas vezes, as expectativas não são alcançadas da maneira como foram planejadas.

Demonstrativo do fluxo de caixa livre

- (=) receitas líquidas

- (-) custos de vendas

- (-) despesas operacionais

- (=) EBIT (da sigla em inglês “Earnings Before Interest and Taxes”, ou “Lucro antes de Juros e Imposto de Renda – LAJIR).

- (+) depreciação e outros ajustes de despesas

- (=) EBITDA (da sigla em inglês “Earnings Before Interest, Taxes, Depreciation and Amortization” ou “Lucro antes de juros, impostos, depreciação e amortização – LAJID)

- (-) impostos em relação ao lucro

- (=) montante gerado com as vendas

- (-) investimentos (permanentes e circulantes)

- (=) Fluxo de Caixa Livre

Fluxo de caixa para investimentos

O fluxo de caixa para investimentos é o valor que sobra depois de descontados os passivos da empresa. Assim, com o resultado dessa diminuição, é possível avaliar futuros investimentos da empresa, se é possível e viável realizá-los.

A importância do fluxo de caixa

A falta de gestão financeira de empresas prejudica demais a sua operação em curto ou médio prazo. Além disso, um problema como atraso em pagamentos de credores pode afetar a manutenção do negócio. Por essa razão, pode faltar dinheiro suficiente para suprir as necessidades imediatas.

Mas é importante salientar que, para ser rentável, uma empresa não precisa necessariamente ter bastante liquidez. Portanto, saber fazer uma gestão apropriada pode fazer a diferença e compensar uma eventual limitação financeira.

Para o fluxo de caixa dar certo, é preciso ter bastante atenção. Assim, são essenciais para esse controle anotações que correspondam à realidade. Nesse sentido, é fundamental não esquecer de passar os valores para a planilha ou para um sistema mais tecnológico. Afinal, esses são os mínimos cuidados requeridos para um eficaz controle financeiro.

De preferência, este fluxo deve ser atualizado diariamente para evitar posteriores erros. Entretanto, aceita-se também que o controle seja semanal, desde que nada passe batido durante a transferência dos dados.

Essa documentação das movimentações da empresa, além de evitar a perda de dados importantes, também ajuda a detectar falhas. Por exemplo, a falta de dinheiro em caixa pode ser percebida antes de causar um efeito mais nocivo.

Benefícios de controlar seu fluxo de caixa

O fluxo de caixa permite que você saiba de onde veio cada centavo acumulado na conta. Além disso, garante que você se mantenha atento para identificar para onde o dinheiro está indo.

Ele é uma ferramenta decisiva para aqueles que querem empreender e crescer. Inicialmente, também ajuda na gestão financeira de empresas.

Com o fluxo de caixa, por exemplo, é possível evitar pagamentos de multas e juros. Isso acontece porque ele melhora a organização financeira da empresa.

No caso dos títulos a receber, o fluxo de caixa auxilia na objetividade da cobrança. Assim, quando um cliente atrasa um pagamento, a identificação se torna mais fácil. Como resultado, o processo de cobrança é mais rápido e pode diminuir a inadimplência em sua empresa.

Outra possibilidade é a projeção do fluxo de caixa. Dessa forma, com o uso do fluxo de caixa projetado, é possível saber antecipadamente se a empresa terá capital para o futuro.

Caso seja verificado que a organização passará por dificuldades, o gestor poderá buscar capital com melhores prazos, condições e taxas. Além disso, se a empresa precisa expandir ou fazer outros investimentos, ela pode criar um planejamento financeiro de longo prazo.

Por fim, com o uso do fluxo de caixa, sua empresa poderá criar uma reserva e utilizar recursos para alcançar seus objetivos.

Qual a diferença do método indireto e direto?

Método Direto

O fluxo de caixa direto evidencia os ganhos e as despesas relacionados às atividades operacionais da companhia. Para produzir a DFC pelo método direto, uma ação é necessária. O responsável deve classificar os recebimentos e pagamentos conforme a natureza deles. Por exemplo:

- gastos com insumos;

- com locação de equipamentos;

- valores recebidos de clientes;

- despesas com transporte;

- outros.

Mesmo sendo uma conta mais complicada, ela tem como benefício a classificação de entradas e saídas por critérios técnicos. Assim, essas não são fiscais e categorizam o movimento financeiro por tipo de tarefa realizada.

Demonstração do Fluxo de Caixa (Método Direto)

1. Entrada de recursos

- recebimentos de clientes;

- pagamentos a fornecedores;

- despesas administrativas e comerciais;

- despesas financeiras;

- impostos;

- mão de obra direta;

- (=) entrada de recursos advindos das operações;

- recebimentos por vendas do imobilizado;

- (=) Total de entrada dos recursos.

2. Saída de recursos

- aquisição de bens do imobilizado;

- pagamentos de empréstimos bancários;

- (=) total das saídas de recursos;

- variação líquida de disponibilidades;

- (+) saldo inicial;

- (=) saldo final de disponibilidade.

A demonstração pelo procedimento direto permite analisar a solvência de uma organização — isto é, a capacidade de honrar seus compromissos financeiros. No método direto, é revelada a movimentação do dinheiro, sua origem e seu destino.

Método Indireto

O fluxo de caixa indireto se baseia na análise de lucros e prejuízos do DRE. Contudo, esse demonstrativo deve ser corrigido por alguns fatores como depreciação e amortização.

Esse modelo se fundamenta na DRE, não no fluxo de caixa em si. É por isso, então, que ele recebe o nome de “indireto”. Um dos benefícios desse padrão de fluxo é o custo baixo para calculá-lo.

Dessa forma a organização precisa apenas consultar seus próprios balanços patrimoniais do intervalo em questão. Ele exige dados extras, mas estes são facilmente encontrados no setor de contabilidade de qualquer empresa.

Entretanto, o fluxo de caixa indireto possui uma desvantagem. Ele pode sofrer desvios se houver mudanças na lei ou nos métodos contábeis. Outra questão importante é que esse modelo requer um conhecimento mais profundo sobre contabilidade.

Demonstração do Fluxo de Caixa (Método Indireto)

1. Origem

- lucro líquido do exercício;

- (+) depreciações;

- (+) aumento em imposto de renda a pagar;

- (+) acréscimo em fornecedores;

- (-) aumento da cartela de clientes;

- (=) caixa gerado pelas operações;

- venda do imobilizado;

- (=) total dos ingressos de disponibilidade.

2. Aplicações

- pagamento de empréstimos bancários;

- aquisição de imobilizado;

- (=) total das aplicações de disponibilidades;

- variação líquida das disponibilidades;

- (+) saldo inicial;

- (=) saldo final das disponibilidades.

Dúvidas frequentes

O que é fluxo de caixa?

O fluxo de caixa é uma ferramenta que ajuda na saúde e no controle financeiro do negócio. Além disso, ele representa o registro de todas as informações de venda, de entrada e de saída.

Quais os tipos de fluxo de caixa?

Os principais tipos de fluxo de caixa são:

- Projetado

- Operacional

- Livre

- Para investimentos

Como fazer o fluxo de caixa?

O primeiro passo para fazer o fluxo de caixa é especificar o que são as entradas e saídas da empresa. Em seguida, é necessário identificar o saldo e registrar todas as transações que envolvem valores financeiros.

Qual a importância do fluxo de caixa?

O fluxo de caixa é uma ferramenta essencial do controle financeiro. Dessa forma, ele traz uma análise mais ampla da situação financeira, avalia os investimentos e permite planejar os próximos passos.

O que devo registrar no fluxo de caixa?

Os principais itens a serem registrados no fluxo de caixa são:

- Pagamentos (compras a vista e a prazo, pagamentos de despesas e duplicatas e todos os outros pagamentos realizados)

- Recebimentos (vendas à vista em dinheiro e em cartões, à prazo em cartões, cheques ou boletos e todos os outros recebimentos da empresa)

- Previstos.

Qual o período ideal para fazer a análise?

Depende. Se o seu negócio realizar muitas vendas diariamente, ele deve ser controlado diariamente. Mas, se houver poucas vendas diárias e mais vendas semanais, o controle pode ser feito de forma semanal.

Porque é importante manter um fluxo de caixa atualizado?

Porque ele é o seu dinheiro. O fluxo de caixa registra todos os pagamentos e também os recebimentos. Portanto, é ele que controla o dinheiro, de onde vem e para onde vai. Dessa forma, se não houver controle, não é possível saber, em valores, quanto se deve receber e quanto se deve pagar.

![ERP: O que é e vantagens [GUIA COMPLETO]](https://blog.egestor.com.br/wp-content/uploads/7-4-400x250.jpg)

Parabéns pelo material, bastante didático.

Material excelente, parabéns, porém a planilha não está funcionando, a lista suspensa dos campos “descrição” não estão operantes, seria de grande valia se pudesse compartilhá-la com a correção.

Olá, Davi! Tudo bem?

Testamos a planilha aqui e ela está funcionando corretamente.

Por qual plataforma você esta utilizando?

Recomendamos sempre utilizar no Google Planilhas, uma vez que versões desatualizadas de softwares de leitura podem corromper algumas fórmulas da planilha.

Olá, Gostei da planilha, mas não entendi onde devo incluir os gastos com matéria prima para confecção do produto.

Olá, Percilia! Você pode incluir os gastos com matéria prima em outras despesas.