A DRE (Demonstração do Resultado do Exercício) é o relatório contábil que responde à pergunta mais importante de qualquer negócio: a empresa teve lucro ou prejuízo?

Mais do que um documento obrigatório por lei, a DRE é uma ferramenta estratégica de gestão. Ela mostra, linha a linha, quanto a empresa faturou, quanto gastou e, ao final, se o resultado foi positivo ou negativo — permitindo, assim, decisões embasadas em dados reais, e não em suposições.

Neste guia completo você vai aprender o que é DRE, como é sua estrutura, como fazer, como analisar, e quais indicadores financeiros você pode extrair desse relatório.

🚀 Tenha acesso a uma planilha de DRE gratuita para simplificar ainda mais a elaboração de seu demonstrativo.

O que é a DRE?

A Demonstração do Resultado do Exercício (DRE) é um relatório contábil obrigatório que apresenta de forma resumida e ordenada todas as operações que influenciaram o resultado de uma empresa em um determinado período — geralmente um mês, trimestre ou ano. Em outras palavras, é o demonstrativo que revela se a empresa foi lucrativa ou não naquele intervalo de tempo.

Ela funciona como um “filme” das operações: enquanto o Balanço Patrimonial é uma fotografia do patrimônio em um momento específico, a DRE registra tudo o que aconteceu ao longo do tempo — receitas geradas, custos incorridos, despesas realizadas e o resultado final.

Do ponto de vista legal, a DRE é regulamentada pelo Artigo 187 da Lei 6.404/1976 (Lei das Sociedades por Ações), com alterações promovidas pela Lei 11.638/2007. Por isso, ela deve ser elaborada por um contador habilitado e registrado no CRC.

O relatório opera sob o regime de competência: receitas e despesas são reconhecidas no momento em que o fato gerador ocorre, independentemente de quando o dinheiro entra ou sai do caixa. Portanto, esse critério difere do regime de caixa utilizado no Fluxo de Caixa.

Estrutura da DRE

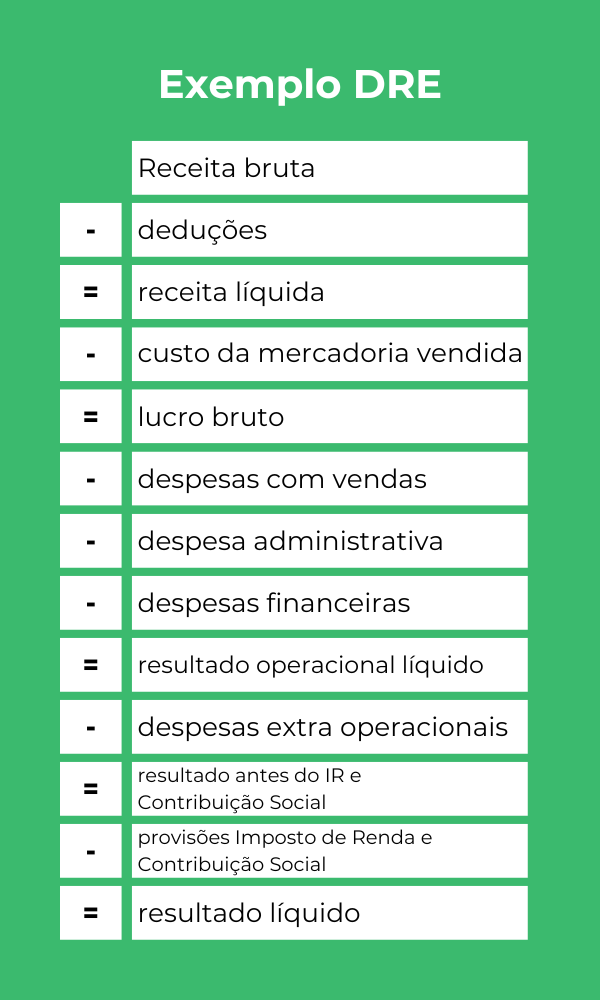

Não existe um modelo único de DRE, já que sua estrutura pode variar conforme as necessidades da empresa. Ainda assim, ela segue uma lógica dedutiva, partindo da receita bruta até chegar ao resultado líquido após a dedução de custos, despesas e impostos. Veja o modelo abaixo:

Receita bruta

(–) Deduções de Vendas (impostos, devoluções, descontos)

(=) Receita Líquida

(–) Custo da Mercadoria Vendida (CMV) / Custo dos Serviços Prestados

(=) Lucro Bruto

(–) Despesas com Vendas

(–) Despesa Operacionais e Administrativas

(–) Despesas Financeiras

(=) Resultado Operacional Líquido

(–) Despesas Extra Operacionais

(=) Resultado do Exercício antes do Imposto de Renda (IR) e Contribuição Social (CSLL)

(–) Provisões para Imposto de Renda e Contribuição Social

(=) Resultado Líquido do Exercício

Cada linha da DRE tem um papel específico na composição do resultado final. Por isso, entender cada uma delas é essencial para interpretar o relatório corretamente e extrair o máximo de informações estratégicas.

⚠️ Vale lembrar que um contador habilitado junto ao CRC é o responsável por elaborá-la. Além disso, ela deve estar de acordo com a Lei 6.404/1976, Artigo 187 (e sua modificação pela Lei 11.638/2007).

O que consta na DRE: detalhamento de cada linha

Já mostramos como funciona o passo a passo, mas com este exemplo da DRE, é possível ver como funciona a estrutura. Confira:

Receita Bruta

É o valor total de todas as vendas de produtos ou prestações de serviços realizadas no período, incluindo cancelamentos e devoluções antes das deduções. Em outras palavras, é o faturamento bruto da empresa antes de qualquer desconto ou imposto.

(–) Deduções de Vendas

São os valores subtraídos da receita bruta: impostos sobre vendas (ICMS, PIS, COFINS, ISS), descontos concedidos e devoluções de mercadorias. Como resultado, obtemos a receita líquida.

(=) Receita Líquida

É a receita bruta menos todas as deduções. Em outras palavras, representa o valor efetivamente ganho pela empresa com suas vendas. Além disso, é a base de cálculo para vários indicadores de desempenho, como margem bruta e lucratividade.

(–) Custo da Mercadoria Vendida

Inclui todos os custos diretos da produção, compra ou prestação do serviço: custo de aquisição de mercadorias (CMV), custo de produção de produtos (CPV) ou custo dos serviços prestados (CSP). Vale destacar que não inclui despesas administrativas ou comerciais, que são classificadas separadamente.

(=) Lucro Bruto

Resultado da receita líquida menos o CMV. Portanto, o lucro bruto indica a eficiência operacional antes de considerar as despesas da empresa. Uma margem bruta saudável é, por isso, fundamental para a sustentabilidade do negócio.

(–) Despesas com Vendas

Custos relacionados diretamente ao processo de venda: comissões de vendedores, representantes comerciais, fretes sobre vendas, publicidade e marketing. Por isso, é importante classificá-los corretamente. Saiba como calcular fretes corretamente.

(–) Despesas Operacionais e Administrativas

Gastos necessários para manter a operação da empresa, mas que não estão diretamente ligados à produção ou venda. Incluem:

- Aluguel do escritório ou ponto comercial;

- Energia elétrica, água, internet e telefone;

- IPTU e outros tributos sobre imóveis;

- Material de escritório e de limpeza;

- Assinaturas de softwares e sistemas;

- Depreciação de bens;

- Folha de pagamento e encargos trabalhistas;

- Honorários contábeis;

- Seguros da empresa e IPVA;

- Pró-labore dos sócios;

- Combustível e manutenção de veículos.

(–) Despesas Financeiras

Juros pagos sobre empréstimos e financiamentos, tarifas bancárias, descontos concedidos em operações financeiras e outras despesas relacionadas ao custo do dinheiro.

(=) Resultado Operacional Líquido

Também chamado de margem de contribuição operacional. Em síntese, é o lucro bruto menos todas as despesas variáveis operacionais. Portanto, indica se a atividade principal da empresa é lucrativa — e em que medida. Saiba mais sobre margem de contribuição.

(–) Despesas Extra Operacionais

Receitas ou despesas não relacionadas à atividade principal da empresa: rendimentos de aplicações financeiras, juros recebidos, ganho ou perda na venda de ativos imobilizados, entre outros.

(=) Resultado antes do Imposto de Renda e Contribuição Social

Chegando ao final, aqui é o resultado da receita bruta menos todas as variáveis da empresa, menos os impostos.

(–) Provisões Imposto de Renda e Contribuição Social

O IRPJ (Imposto de Renda Pessoa Jurídica) e a CSLL (Contribuição Social sobre Lucro Líquido) são tributos federais incidentes sobre o lucro. Vale destacar que empresas optantes pelo Simples Nacional não calculam esses tributos separadamente — eles estão incluídos no DAS mensal.

(=) Resultado Líquido

É o valor final da DRE — o lucro ou prejuízo líquido da empresa no período. Em outras palavras, representa quanto sobrou (ou quanto faltou) depois de todas as receitas, custos, despesas e impostos terem sido contabilizados.

Como fazer a DRE?

Elaborar a DRE exige organização e o registro adequado de todas as movimentações financeiras da empresa. Portanto, siga o passo a passo abaixo para não deixar nenhuma linha de fora:

- Levante todas as receitas do período: some todas as vendas de produtos e prestações de serviços realizadas, incluindo as a prazo (regime de competência);

- Calcule as deduções: identifique os impostos sobre vendas (ICMS, PIS, COFINS, ISS), devoluções e descontos incondicionais;

- Apure a receita líquida: receita bruta menos as deduções;

- Levante o CMV/CPV/CSP: identifique todos os custos diretos da produção ou aquisição dos produtos/serviços vendidos no período;

- Calcule o lucro bruto: receita líquida menos o CMV;

- Some todas as despesas: classifique e some as despesas com vendas, administrativas/operacionais e financeiras;

- Apure o resultado operacional: lucro bruto menos todas as despesas operacionais;

- Considere as despesas extra operacionais: adicione ou subtraia os resultados não operacionais;

- Calcule o IR e CSLL: se aplicável ao regime tributário da empresa;

- Obtenha o resultado líquido: o valor final mostra se houve lucro ou prejuízo.

O que deve constar na DRE?

Para apurar o lucro que a empresa teve no período, devem estar indicadas na DRE as receitas e os rendimentos ganhos. Além disso, devem estar apontados os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes às receitas e rendimentos.

Do mesmo modo, a ferramenta deve ser preparada respeitando o regime de competência. Ou seja, ela deve estar conforme a ocorrência do fato gerador do registro contábil. Em outras palavras, isso não leva em consideração o efetivo recebimento da receita ou do pagamento da despesa.

Finalmente, o Artigo 187 da Lei 6.404/1976 (Lei das Sociedades por Ações) deixa pouca ou nenhuma liberdade de personalizar esse relatório contábil. Portanto, elas apontam vários tópicos que deverão ser apontados no demonstrativo.

DRE x Balanço Patrimonial: qual é a diferença?

Esses dois relatórios são complementares e ambos obrigatórios, mas medem aspectos diferentes da saúde financeira do negócio:

| Aspecto | DRE | Balanço Patrimonial |

|---|---|---|

| O que mostra | Desempenho financeiro (lucro ou prejuízo) | Patrimônio da empresa (ativos, passivos, PL) |

| Perspectiva | Período (filme) | Data específica (fotografia) |

| Informação central | Resultado do exercício | Situação patrimonial |

| Regime | Competência | Competência |

O lucro apurado na DRE passa para o Balanço Patrimonial, aumentando o patrimônio líquido da empresa. Por isso, os dois relatórios se conectam diretamente e devem ser analisados em conjunto para uma visão completa da saúde financeira.

DRE x Fluxo de Caixa: entenda a diferença

Essa é uma das dúvidas mais comuns entre gestores e empreendedores. Portanto, vale entender com clareza que a diferença fundamental está no regime contábil adotado:

| Aspecto | DRE | Fluxo de Caixa |

|---|---|---|

| Regime | Competência | Caixa |

| Reconhecimento | Quando o fato ocorre | Quando o dinheiro entra/sai |

| Foco | Lucratividade | Liquidez |

| Uso | Análise de resultado | Controle financeiro operacional |

Fluxo de Caixa:

- Regime de Caixa (Financeiro)

Só interessa o que foi recebido ou pago efetivamente. Ou seja, entrada (encaixe) ou saída (desembolso) de dinheiro do caixa.

Fluxo de Caixa: Variação no Caixa = Recebimentos e Pagamentos.

DRE

- Regime de Competência (Transações Realizadas)

Na DRE, a receita é gerada no momento em que é ganho (fato gerador). Da mesma forma, a despesa é reconhecida no momento em que é consumida (incorrida), independentemente do pagamento.

DRE: Superávit = Receitas – Despesas (recebidas ou não, pagas ou não).

Uma empresa pode ser lucrativa na DRE e ainda assim ter problemas de caixa — por exemplo, quando vende muito a prazo mas precisa pagar fornecedores à vista. Por isso, usar a DRE em conjunto com o Fluxo de Caixa é essencial para uma gestão financeira completa.

Para que serve a DRE?

Além de ser obrigatória por lei, a DRE serve como ferramenta estratégica para diversas finalidades:

Avaliação do regime tributário

Como citamos há pouco, o demonstrativo apresenta o lucro da empresa no ano antes e depois dos impostos. Dessa forma, é possível observar se os tributos do regime no qual a empresa está enquadrada são os menores possíveis.

Ou seja, utilizando a DRE e outros dados financeiros e contábeis, o responsável consegue simular o impacto de outro regime tributário. Na geração da demonstração simulada, a comparação dos resultados é direta e esclarecedora.

Comparação de períodos

Todo relatório contábil tem como uma das funções permitir a comparação entre diferentes períodos. Do mesmo modo, o mesmo ocorre com a Demonstração do Resultado do Exercício. Por exemplo, ela pode ser utilizada para comparação de elevação de lucro bruto e líquido, despesas e impostos entre anos ou períodos menores.

Avaliação de potencial de geração de resultados

Sabemos que o lucro da empresa importa mais do que seu faturamento. Afinal, é o número que revela seu potencial de elevar o patrimônio, crescer e ter base para investir e cobrir despesas inesperadas.

Portanto, se a DRE tem resultado positivo, significa que o planejamento, as ações e o gerenciamento financeiro e tributário tiveram sucesso. Ou seja, a empresa deve apenas continuar no caminho em que está. Isso significa potencializar pontos fortes e alinhar detalhes que podem ser melhorados.

Cálculo do ponto de equilíbrio

O ponto de equilíbrio é o quanto a empresa deve vender para ter lucro zero, cobrindo todos os gastos. Assim, a partir desse ponto, ocorre o lucro líquido. Além disso, a conta é importante para revelar, além do número de vendas, o tempo necessário para atingir o ponto. Ou seja, quanto mais rápido for, maior é o lucro.

Nesse sentido, a Demonstração do Resultado do Exercício é uma ferramenta útil. Por exemplo, ela inclui dados como faturamento, despesas fixas e variáveis, lucro bruto e resultado líquido, entregando mais informações.

Auxílio à tomada de decisões

A análise dos indicadores financeiros extraídos da DRE é fundamental para a tomada de decisões na gestão financeira. Nesse sentido, ela serve para avaliação do negócio, tomada de decisões de crescimento, reversão de quadros negativos e replanejamento estratégico.

Quem precisa fazer a DRE?

De acordo com a legislação brasileira:

- MEIs (Microempreendedores Individuais): são dispensados da elaboração da DRE formal.

- Todas as demais empresas: são obrigadas a elaborar a DRE anualmente, independentemente do porte ou regime tributário.

- Empresas de capital aberto (S.A.): devem divulgar a DRE trimestralmente ou semestralmente para manter a transparência com o mercado.

A DRE deve ser assinada por um contador habilitado e registrado no CRC (Conselho Regional de Contabilidade).

Como analisar a DRE

Existem dois métodos principais de análise da DRE:

Análise Horizontal

Compara os valores de um mesmo item da DRE em períodos diferentes. Por exemplo, comparar a receita bruta de janeiro de 2025 com janeiro de 2026 para identificar crescimento ou queda. Por isso, é ideal para acompanhar a evolução do negócio ao longo do tempo e detectar tendências de crescimento, estagnação ou retração.

Análise Vertical

Expressa cada linha da DRE como percentual da receita bruta (ou receita líquida). Por exemplo: se o CMV representa 45% da receita líquida, é possível comparar esse percentual com benchmarks do setor ou com períodos anteriores. Dessa forma, torna-se possível identificar se custos e despesas estão consumindo uma fatia adequada da receita, independentemente do volume de vendas.

Tipos de DRE

- Contábil ou legal: segue normas formais para atender às exigências fiscais e legais.

- Gerencial: mais flexível, voltada para análises internas e apoio à gestão, podendo ser elaborada mensal ou trimestralmente.

Em síntese, a DRE é uma ferramenta indispensável para compreender a saúde financeira do negócio e orientar seu crescimento.

Acompanhamento de indicadores financeiros além da DRE

A DRE é uma fonte rica de dados para o cálculo de indicadores financeiros essenciais. A seguir, veja cinco deles e como extrair seus números diretamente do demonstrativo:

1. Lucratividade

Calcular o percentual da lucratividade é simples. Basta dividir o lucro pelo faturamento e multiplicar o resultado por 100. Por exemplo:

- resultado líquido do ano: R$ 235 mil;

- faturamento do ano: R$ 610 mil;

- (235 ÷ 610) x 100;

- 0,3852 x 100 = 38,52%.

O cálculo pode ser feito mensalmente, com a emissão de uma Demonstração do Resultado do Exercício para visualização a cada período.

2. Ponto de equilíbrio

O ponto de equilíbrio é a relação de todas as despesas com o volume de vendas. A seguir, veja o cálculo hipotético:

- total de custos fixos e variáveis do período: R$ 30 mil

- ticket médio: R$ 550.

A divisão entre os valores resulta em R$ 54,54. Ou seja, o empreendimento tem de fechar 55 vendas para não ter prejuízo e começar a gerar lucro.

Caso se considere o número de negócios fechados, é possível observar em que ponto atinge-se o equilíbrio da empresa.

3. Margem de contribuição

Esta margem é o quanto do faturamento gerado contribui para geração de lucro e cobertura de despesas fixas. Dessa forma, para chegar a ela, deve-se subtrair impostos diretos e demais gastos de vendas da receita bruta operacional. Observe:

- faturamento em vendas do período: R$ 100 mil;

- tributos das vendas: R$ 13 mil;

- custo de mercadorias: R$ 35 mil;

- demais despesas diretas de vendas: R$ 16 mil;

- margem de contribuição do período: R$ 36 mil.

4. Retorno sobre ativos

Como o nome diz, significa o quanto a empresa tem de retorno sobre os ativos investidos. Portanto, o resultado é obtido com a divisão do lucro líquido pelo total do ativo. Isso deve ser localizado no balanço patrimonial.

5. Retorno sobre patrimônio líquido

O patrimônio líquido é o que resta quando o passivo é subtraído do ativo. Tecnicamente, portanto, é devido ao proprietário da empresa ou aos sócios, incluindo o capital aportado por eles.

E o retorno sobre o patrimônio demonstra quanto os investimentos deles geram de lucro. Assim, para calculá-lo, somente é preciso dividir o resultado líquido pelo patrimônio líquido, que também consta no balanço.

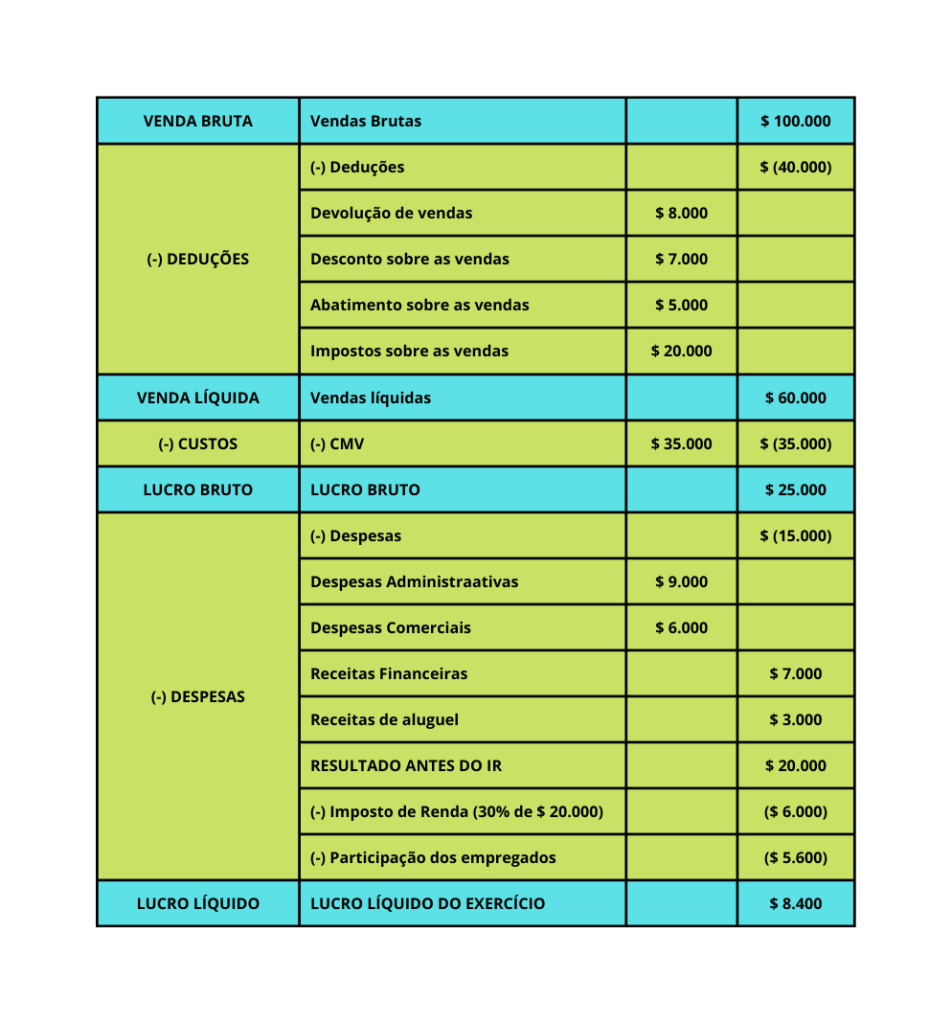

Exemplo prático da DRE

Veja abaixo um exemplo hipotético de DRE para uma empresa de médio porte no setor de comércio, referente ao mês de abril de 2026. Os valores são ilustrativos e servem, portanto, para demonstrar como cada linha se conecta até chegar ao resultado final.

| Item | Valor (R$) | % |

|---|---|---|

| (+) Receita Bruta | 610.000,00 | 100% |

| (–) Deduções (impostos e devoluções) | 73.200,00 | 12% |

| (=) Receita Líquida | 536.800,00 | 88% |

| (–) CMV | 183.000,00 | 30% |

| (=) Lucro Bruto | 353.800,00 | 58% |

| (–) Despesas com Vendas | 48.800,00 | 8% |

| (–) Despesas Administrativas | 36.600,00 | 6% |

| (–) Despesas Financeiras | 12.200,00 | 2% |

| (=) Resultado Operacional | 256.200,00 | 42% |

| (–) IR e CSLL (8%) | 21.200,00 | 3,5% |

| (=) Resultado Líquido | 235.000,00 | 38,5% |

Com essa DRE, conseguimos identificar que a empresa tem uma lucratividade de 38,5% — acima da média da maioria dos setores do varejo brasileiro — e que as despesas administrativas representam apenas 6% da receita, indicando boa eficiência operacional.

Planilha de DRE Grátis

Pensando justamente na dificuldade que o empresário tem com essa ferramenta contábil, o eGestor montou uma planilha de DRE. Assim, com ela, basta inserir os dados que devem constar no modelo e pronto.

Então, entenda:

Dessa forma, a planilha de DRE grátis do eGestor contém uma estrutura para cada mês e uma para os dados do ano todo. Isso, para facilitar cada vez mais o modo que você administra seu negócio.

Baixe a planilha de DRE grátis do eGestor

Perguntas frequentes sobre DRE

Quais informações estão na DRE?

A DRE registra, de forma estruturada, todas as movimentações que impactam o resultado da empresa no período. Portanto, devem constar:Receita bruta de vendas e prestação de serviçosDeduções de vendas: impostos (ICMS, PIS, COFINS, ISS), devoluções e descontosReceita líquida (receita bruta menos deduções)Custo dos produtos vendidos (CMV), custo de produção (CPV) ou custo dos serviços prestados (CSP)Lucro bruto (receita líquida menos CMV)Despesas operacionais: vendas, administrativas e financeirasResultado operacional (lucro bruto menos despesas)Receitas e despesas extra operacionaisProvisões para Imposto de Renda (IRPJ) e Contribuição Social (CSLL), quando aplicávelResultado líquido do exercício — o lucro ou prejuízo finalTodos os registros devem seguir o regime de competência, reconhecendo receitas e despesas no momento em que ocorrem, independentemente do pagamento efetivo.

Por que utilizar a DRE?

Além de ser um documento legalmente obrigatório para a maioria das empresas brasileiras, a DRE é uma das ferramentas mais poderosas para a gestão financeira. Com ela, o gestor consegue:Avaliar a lucratividade real — vai além do faturamento e mostra quanto efetivamente sobra após todos os custos e impostos.Tomar decisões estratégicas embasadas — seja para reduzir custos, renegociar contratos ou direcionar investimentos.Comparar desempenho entre períodos — identifica tendências de crescimento ou deterioração ao longo do tempo.Apresentar credibilidade a terceiros — bancos, investidores e parceiros comerciais utilizam a DRE para avaliar a saúde financeira da empresa antes de conceder crédito ou fechar negócio.Simular cenários tributários — com os dados da DRE, é possível verificar se a empresa está no regime tributário mais vantajoso (Simples Nacional, Lucro Presumido ou Lucro Real).

Qual é sua importância prática?

Na prática, a DRE transforma dados financeiros em informação gerencial acionável. Em vez de apenas cumprir uma obrigação legal, empresas que analisam sua DRE mensalmente conseguem:Identificar rapidamente se os custos estão crescendo mais do que a receitaDescobrir quais produtos ou serviços têm a melhor margem de contribuiçãoMonitorar o peso das despesas financeiras sobre o resultado — um alerta importante para endividamento excessivoCalcular o ponto de equilíbrio e saber quantas vendas são necessárias para cobrir todos os gastosEmbasar o planejamento do próximo período com dados reais, não estimativasEm síntese, a DRE é o principal relatório para responder a pergunta que todo empresário precisa saber: minha empresa está gerando ou destruindo valor?

Como calcular a lucratividade pela DRE?

Use a fórmula: (Resultado Líquido ÷ Receita Bruta) × 100. Por exemplo: resultado líquido de R$ 235.000 ÷ receita de R$ 610.000 = 38,52% de lucratividade.

O que é regime de competência?

É o critério contábil pelo qual receitas e despesas são reconhecidas no período em que o fato gerador ocorre, independentemente de pagamento ou recebimento. É o regime obrigatório para elaboração da DRE. Saiba mais sobre regime de competência.

Qual a diferença entre DRE contábil e DRE gerencial?

A DRE contábil segue normas formais para fins fiscais e legais. A DRE gerencial é mais flexível, voltada para uso interno, pode ser elaborada mensalmente e adaptada às necessidades específicas de gestão.

![Planilhas financeiras: 7 modelos [Download Grátis]](https://blog.egestor.com.br/wp-content/uploads/austin-distel-DfjJMVhwH_8-unsplash-1-400x250.jpg)

Material muito bom!

De fácil entendimento.

Achei muito boa a explicação

Simples e Direta e fácil de entender

Professor Marcos Barros explicou com muita propriedade, excelente!!

Parabéns pelo material, bem proveitoso.

Prof foi muito bom explanação deste assunto sobre DRE

Excelente explanação. Simples, didático e de fácil compreensão. Parabéns!

Aula excelente. Gostei! Técnica fácil para o pequeno empreendedor fazer sua contas no final do mês, principalmente MEI.

Parabéns a todos envolvidos!

excelente material

Muito bom as informações esclarecidas